核心观点:

传统电商流量红利殆尽,社交电商借助社交网络实现低成本引流,行业爆发式增长:

传统电商人到中年,红利将尽,获客成本攀升。移动社交蓬勃发展,流量价值凸显,将社交与电商融合的商业模式为电商企业降低引流成本提供了良好的解决方案。社交电商行业站上风口,众多企业纷纷入局,行业规模快速增长。2018年中国社交电商行业规模达6268.5亿元,环比增长255.8%,成为网络购物市场的一匹黑马。

社交电商重构电商人货场,对比传统电商优势明显:

与传统电商相比,社交电商拥有发现式购买、去中心化、场景丰富等独特优势,用户既是购买者,也是推荐者。具体来看,社交电商主要有以下三个方面的优势:1)依托社交裂变实现降低引流成本,提升用户粘性;2)多维交互式产业链,可实现零库存分销、精准营销、C2B定制从而提升供应链效率;3)去中心化传播网络,为中小供应商发展提供广阔空间。

模式不断创新,百花齐放:

按照流量获取方式和运营模式的不同,目前社交电商可以分为拼购类、会员制、社区团购和内容类四种,其中拼购类、会员制和社区团购均以强社交关系下的熟人网络为基础,通过价格优惠、分销奖励等方式引导用户进行自主传播;内容类社交电商则起源于弱社交关系下的社交社区,通过优质内容与商品形成协同,吸引用户购买。未来随着行业的不断发展,有可能涌现出更多社交与电商相结合的创新模式。

商业模式难以成为竞争壁垒,社交电商发展仍面临诸多挑战:

社交电商本质上是电商行业营销模式与销售渠道的一种创新,凭借社交网络进行引流的商业模式在中短期内为社交电商的高速发展提供了保证。但这种模式的创新并非难以复制,无法成为企业的核心竞争壁垒。对于消费者来说,无论采用什么营销方式,商品的物美价廉和配送服务的快速高效才是其能否对平台产生忠诚度、愿意持续复购的关键。随着行业竞争加剧,社交流量的投入带来用户增长的边际效应将逐步降低,对社交电商平台精细化运营及供应链能力将提出更多挑战。

社交电商行业发展背景

传统电商人到中年,红利将尽,获客成本攀升

经历近20年的高速发展,中国电商行业已从一个初生的婴儿走向成熟的中年,2018年中国网络购物交易规模8.0万亿元,增速逐渐放缓,以天猫、京东、唯品会等为代表的传统主流电商平台用户增速已持续放缓至20%甚至更低的水平。无论对于电商平台还是商户,都面临着竞争日益激烈、获客成本不断攀升的困境,亟待找到更高效、低价、粘性更强的流量来源。

移动社交蓬勃发展,流量价值凸显

移动互联网时代,以微信为代表的社交APP全面普及,成为移动端最主要的流量入口。这些社交平台占据了用户的大量时间、使用频次高、粘性强,流量价值极其丰富。以微信为例,2018年底,微信月活已高达10.98亿,微信生态以其基础即时通讯功能为基础,拥有朋友圈、公众号、小程序等不同形态的流量触点,同时借助微信支付,用户在一个生态内可以完成社交、娱乐、支付等多项活动,为电商降低引流成本提供了良好的解决方案。从促进原因来看,社交媒体的传播优势如下:1.社交媒体自带传播效应,可以促进零售商品购买信息、使用体验等高效、自发地在强社交关系群中传递,对用户来说信息由熟人提供,对于其真实性更为坚信,购买转化率更高;2.社交媒体覆盖人群更为全面,能够较好的进行用户群体补充。对于社交媒体的有效利用为电商的进一步发展带来新的契机。

社交电商站上风口

行业规模迅速增长

社交电商的高效获客和裂变能力吸引了众多企业加入,2018年社交电商成为资本的宠儿,拼多多、云集、蘑菇街等社交电商的上市更是将社交电商推上风口。行业规模快速增长,2018年中国社交电商行业规模达6268.5亿元,环比增长255.8%,成为网络购物市场的一匹黑马。随着社交流量与电商交易的融合程度不断深入,社交电商占网络购物市场的比例也不断增加,2015年-2018年三年间,社交电商占整体网络购物市场的比例从占中国网络购物市场比例从0.1%增加到了7.8%。

对比传统电商,社交电商的特征及优势

依托社交裂变实现高效低成本引流,用户既是购买者也是推广者

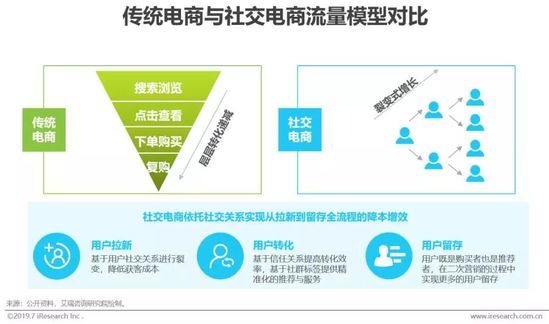

依托社交流量,社交电商从用户拉新到留存全生命周期进行更高效低成本运营:1)拉新阶段:依靠用户社交裂变实现增长,降低获客成本;2)转化阶段:一方面可以基于熟人关系可以借助熟人之间的信任关系提高转化效率;另一方面可以通过社群标签对用户做天然化的结构划分,从而实现精细化运营;3)留存阶段:用户既是购买者也是推荐者,在二次营销的过程中实现更多的用户留存。

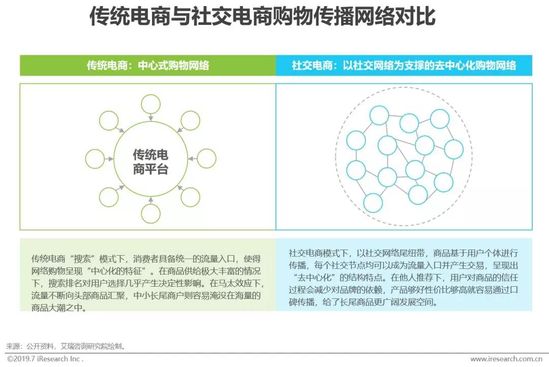

基于用户个体的去中心化传播网络,为长尾商品提供广阔空间

从搜索式购物到发现式购物,快速促成购买,提升转化效率

在用户购物的整个流程中,社交电商的作用主要体现在三个节点:1)产生需求阶段:通过社交分享激发用户非计划性购物需求;2)购买决策阶段:通过信任机制快速促成购买,提高转化效率;3)分享传播阶段:激发用户主动分享意愿,降低获客成本。

社交电商分类及模式对比

不同类型社交电商在流量来源及运营模式上有所不同

拼购类社交电商

定义内涵

聚集2人及以上用户,通过低价折扣引导用户进行分享

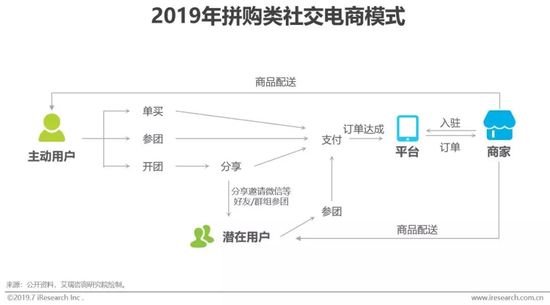

拼购类社交电商通过聚集2人及以上用户,以社交分享的方式组团,用户组团成功后可以以比单人购买时更低的价格购买商品。拼团的发起人和参与者多通过微信分享并完成交易,通过低价激发消费者分享积极性,让消费者自行传播。拼购类社交电商平台只需花费一次引流成本吸引主动用户开团,主动用户为尽快达成订单会将其分享到自己的社交圈直至订单达成,拼团信息在用户社交圈传播的过程中,其他人也可能重新开团,传播次数和订单数量可实现指数级增长。基于其裂变特性带来的快速高效的传播效果,目前拼购已经作为一种日常营销方式被电商企业广泛采用。

行业规模

2018年拼购类社交电商规模超5000亿

经历多年发展的传统电商巨头进入品牌升级期,迫使大量低端商家开始寻找新的流量来源。这一部分产能供给与三线及以下城市用户的需求完美契合,在微信等社交流量的助力下,拼购类社交电商填补了这一部分市场空白,实现爆发式增长,2018年行业规模达5352.8亿,典型代表拼多多于2018年7月成功上市,在短短的3年时间内成长为电商三巨头之一。

商业模式总述

基于社交关系的团购低价和分享导向型电商

问题和挑战

升级过程中需把握好消费者、商家和平台之间的利益平衡

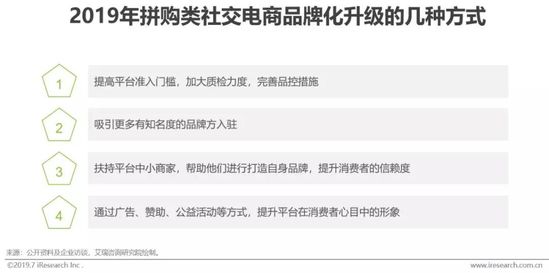

拼购类社交电商的定位决定了平台积累了大量中小商户,这些商户在商品品质等方面问题较多,使得平台在消费者心目中打上了“低价、劣质”等标签,使平台在与传统电商平台的竞争中处于不利地位。长远来看,加强品控与服务,提升平台在消费者心目中的形象是平台可持续发展必须面对的问题。拼购类社交电商品牌形象的提升需要依托于大牌入驻、正品保障以及优质服务体验等方式,势必需要将流量适当向头部品牌商户集中。大品牌销售渠道多且相对稳定,话语权强,品牌入驻平台会优先考虑品牌本身整体利益,不太可能为社交电商平台执行特殊的价格政策,大量品牌商的入驻也会打破拼购类社交电商平台通过小品牌和低质商品打造出来的低价优势。这些变化与平台早期爆发式增长的动力来源其实是相悖的,势必会影响平台已有长尾商户的价值和利益。如何平衡消费者、商家与平台自身的利益将成为拼购类企业长期发展的巨大挑战。此外,在平台品牌升级化的过程中,拼购类社交电商平台还将需要更多地面对来自巨头的正面竞争。

会员制社交电商

定义内涵

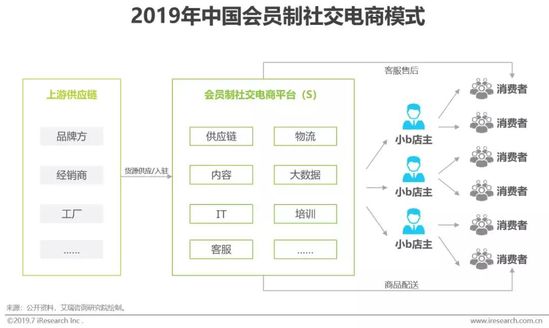

S2b2c模式,借力小b端店主实现快速裂变

会员制社交电商指在社交的基础上,以S2b2c的模式连接供应商与消费者实现商品流通的商业模式。分销平台(S)上游连接商品供应方、为小b端店主提供供应链、物流、IT系统、培训、售后等一系列服务,再由店主负责C端商品销售及用户维护。用户通过缴纳会员费/完成任务等方式成为会员,在不介入供应链的情况下,利用社交关系进行分销,实现“自用省钱,分享赚钱”。

行业规模

2018年会员制社交电商规模达842.1亿

2015年会员制社交电商平台兴起以来,大批微商从业人员的涌入为行业带来了爆发式增长。众多大品牌和传统电商企业看到了这种模式的增长潜力也开始入局进行模式探索,2018年中国会员制社交电商行业规模达842.1亿元。会员制社交电商平台在发展的早期,强烈依赖通过店主端的裂变与带货能力覆盖更多的消费者,对于小b端的争夺与培育将成为这一阶段企业的竞争重点。拥有分销意愿及能力的人群数量是有限的,随着行业的快速发展,会员制社交电商平台对这类人群的渗透达到较高的水平之后,平台裂变的能力将逐渐走向枯竭。通过提升供应链与中后端服务能力,以更加物美价廉的商品及优质的服务来吸引更多用户消费将成为会员制社交电商平台的发展重点。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 社交电商