|

国内快餐连锁品牌“乡村基”的选择就是支付宝,在今年的88活动期间,截止8月3日,新增会员超过2万,相比平时有着超过260%的提升,活动期间优惠券超过6万张,并且活动期间客单价提高了2块钱,小程序收藏有200%的提升。

对于微信来说,凭借微信这一单一产品,如何与阿里集团队伍抢夺市场是一个摆在微信面前的难题。而这,单单依靠补齐产品却空还无法做到。

暗战胶着

拆解微信、支付宝88活动的产品来看,可以看到微信、支付宝在移动支付上,是两套完全不一样的打法。

微信本身是一款C端基因的产品,很多业务生态需要依靠服务商完成,无法完全覆盖所有商业环节。因此,微信更像是一套工具箱,它具备各种各样的工具能力,再与服务商合作提供完整的解决方案。

微信也担心某些服务能力欠缺或滞后,耿志军说,“我们也在焦虑,最近有没有让人眼前一新的产品发布,如果最近半年没有,我们觉得好像是out了一样。”

现在看来,微信更集中突破的是“智慧生活”,正在拓展支付场景,他们的举措是将行业场景细分到100多个,集中突破其中的36个大行业,同时不断升级软、硬件服务能力。

而支付宝从诞生之初就是为淘宝提供交易解决方案而生,现在的支付宝已经从一个交易工具过渡为,能为B端商家提供完整的商业闭环服务的产品。这其中可能就涵盖菜鸟裹裹的配送能力,盒马在新零售上的探索经验,饿了么的外卖配送能力,淘宝和天猫这种中心化和去中心化结合的店铺体系和商家交易体系,支付宝能的支付能力等。

在未来发展路径上,二者已经形成不同的发展模式。支付宝的商业架构是金字塔形的。最顶层是支付端,产生实质交易;中间是花呗、保险、理财等的金融业务;再下一层是商业开放,小程序就是代表产品。一位接近支付宝的人士向Tech星球(微信ID:tech618)透露,早期支付宝内部小程序项目立项时,重要性远不如今天。直到发现微信在猛推小程序时期,交易笔数有了明显上涨后,才给了支付宝很大的危机感,将小程序重视起来。

支付宝的思路是商业服务能力一旦做好了,能吸引B端用户,培养起B端心智,再通过中间金融业务、支付业务吸引住用户。

反观微信,则是依托海量支付业务推动完善金融业务。2018年财报中,腾讯重点提到了支付业务的增长成果。财报显示,微信支付的日均总支付交易量已超过10亿次,尤其是商业交易已经占据支付交易量的一半以上。从用户需求中发展保险、理财、现金贷、信用分等中间层的金融业务上,最终形成完整的金融服务能力,是腾讯努力的方向。

二者不同的发展模式,也在各自的发展速度造成了影响。对比2016-2018年的增速可以看到,从2017年下半年开始,支付宝不再纠结于用户使用频次,聚焦多维场景的深度服务能力后,出现了用户量猛增的情况。

数据显示,2018年,微信的用户增长已面临饱和的状况,增长率在10%以下,支付宝稳定在30%左右的增速,一度出现50%的超高增速。

总体上看,从支付用户数量的纬度,微信、支付宝总用户数已经持平,支付宝全球用户10亿,微信支付同为10亿。

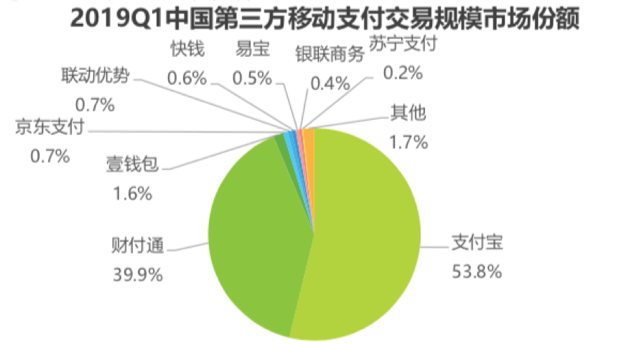

在支付笔数上,微信具有天然的社交优势,但份额上,支付宝仍领先。第三方机构艾瑞咨询发布的2019 Q1中国第三方移动支付交易规模市场份额显示,支付宝占据中国第三方移动支付市场最大份额,占53.8%,第2名财付通(含微信支付)所占市场份额为39.9%。

至今,支付宝与微信支付的支付战争已经打了6年,在信用体系、小程序、某些基础支付场景的开发上,双方的产品已经越来越接近。

但事实上,无论是做小程序、还是构建商业能力,一切支付之争,都是为了争夺最后的支付市场份额。很多时候,即使是一些很小的布局或生态构建,对支付宝和微信支付来说都极为关键,比拼服务能力、比拼内功是这场长跑比赛的关键。

(来源:Tech星球 李晓蕾) 共2页 上一页 [1] [2] 关注公号:redshcom 关注更多: 支付 |