相比每年火热的双十一电商团战,“88”支付节的声量并不算大。少有人知的是,支付宝、微信支付在这一天会推出现金补贴、在线支付优惠等诸多大促外,这个节日也是双方暗相亮剑的日子。

以支付宝、微信支付主导的在线支付市场看似稳定,实际却暗潮涌动。

继2015年支付宝推出芝麻信用分,今年3月,微信也推出支付分,搭建基于微信的信用评分体系;而在支付宝将刷脸技术应用于支付,推出刷脸支付机“蜻蜓”后,微信也宣布将推出支付智能硬件“青蛙Pro”;同时,在智慧出行、小程序生态等上,双方较量也从未消停。

每年的“88活动”,微信与支付宝的主题和侧重点变化,都可以恰好反应出微信、支付宝对未来移动支付市场的判断及布局。

移动支付发展到今天,“无现金社会”早已不是新鲜话题。在过去几年,微信支付与支付宝的使用场景比拼中,移动支付已经完成基本的覆盖,这场支付之争已经挺进下半场,走入深水区。

如今,蚂蚁金服传上市在即,腾讯产业化转型正在进行,为全产业提供包括支付在内的金融服务能力,是支付宝、微信都不愿意输掉的一场硬仗。

三年对阵

2015年,微信推出“88无现金日”,重点抢占用户心智,率先拉开市场竞争帷幕。然而,直到2017年支付宝参加“88活动”开始,这场关于在线支付的较量,才真正展开激烈的角逐。

2017年,微信支付、支付宝以补贴大战开启“88活动”,双方通过鼓励金、代金券、现金红包等渠道推广移动支付。支付宝设置补贴时间为一周,微信则将补贴战线拉长至一个月。

另一个维度的争夺,是尽可能多的铺设线下小微商家的收钱码。2015年开始,微信支付、支付宝收钱码就已铺设至许多大型商超,2017年,两家的铺设核心换成了夫妻店、路边摊、小商户这样的小微商户。这场面向小微商家铺设收钱码的激战,一直持续到2018年。

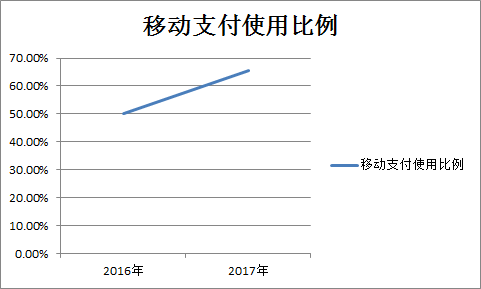

可以说,2017年的88活动是微信、支付宝对用户、小微商家的一次大发力,双方的目的都在于“让老百姓买一个馒头都可以使用移动支付的手段”,让整个移动支付市场快速下沉。根据CNNIC数据显示,网民在线下消费使用手机网上支付比例,由 2016 年底的 50.3% 提升至 65.5%。

2018年,微信将“88活动”核心聚焦于无感支付、小微收款、自助购等支付能力,以及自助点餐、乘车码、线上生活缴费等智慧生活领域;支付宝的触点则是商业出行,上百座城市开通了支付宝乘车码或电子公交卡,信用免押接入了共享单车、共享充电宝等行业,主打“让车票消失”的移动出行。

总的来说,两者的路径均是将移动支付嵌入至高频场景,触发更智慧、方便的支付场景及手段。但支付宝的战略是率先在某一行业打造品牌依赖;微信则是仍旧聚焦C端,从解决用户智慧生活的需求出发。

从今年的“88活动”策略来看,Tech星球(微信ID:tech618)了解到,今年的88活动,微信支付主推支付分、青蛙Pro、亲属卡、停机充值;支付宝重点则是花呗支付,IoT刷脸和与饿了么的双关联动。

比如,微信支付推出的亲属卡,是给父母或者子女用于日常生活消费使用的消费卡,设有固定消费额度。微信希望亲属卡能作为一个工具,“让连接家人,创造生活方式变得更简单”。

一位业内人士分析称,微信仍然习惯通过单点产品撬动市场,这是典型的利用微信社交链增加用户粘性的产品。

往往,88活动中,支付宝、微信支付推出的产品或服务就代表着这一年,这家公司抢占移动支付市场的发力点。这一次,支付宝和微信支付在释放什么样子的信号呢?

走向B端

一直以来,外界一直将微信支付与支付宝的战争比喻成“高频打多维”,这是微信支付与支付宝的基因所决定的。

微信本身是一款社交产品,天然具有高频属性,释放出了极大的金融消费属性,日均总交易量超10亿次,连接5000万个体商户与商家。

但这样的数据反之使微信支付团队陷入焦虑之中,“大家在焦虑我们往哪里走?(数据)还能再翻多少?”微信事业群副总裁耿志军在“微信支付88媒体开放日”活动上说。

当移动互联网月活用户出现负增长,人口红利进入尾期的当下,移动支付在用户端基本铺开,对商家端的赋能却仍是一座金矿。微信也正在对B端赋能产品及服务上“补课”,此次88活动中,微信支付支付分、青蛙Pro等产品服务,对应的就是支付宝此前推出的芝麻信用、蜻蜓,微信支付在努力增加为B端商家赋能的工具产品。

支付宝的路径同样是强化B端服务能力。支付宝IoT事业部总经理钟繇表示,移动支付到了下一个阶段,或者他在这个阶段要解决的问题不仅仅是收款的问题,而是更多商业深层次,商家怎么样更好做生意的问题。

但即便是相同的方向,支付宝、微信在产品上仍有不同的思路和打法。

拿双方的杀手锏之一的刷脸支付产品蜻蜓与青蛙来说,微信支付团队认为,刷脸支付并非适用与所有场合,比如快餐,高峰时期刷脸支付效率有时候反而会降低,但运动馆、游泳馆、加油站等场景,刷脸支付确实有很大价值,微信才会去推广。

但支付宝则认为,刷脸落地的场景是没有限制的。以点餐场景为例,很多刷脸机和自主点餐是相结合的,相对于人工点餐,效率会有大幅度的提升,关键在与如何组合使用这些能力。

相同的是,无论是青蛙还是蜻蜓,两者都可以实现“支付即会员”。今年4月,支付宝蜻蜓升级二代,实现了刷脸注册会员卡的功能,前期试点显示,刷脸注册会员的转化率相比传统模式提升6倍以上。对与商家来说,这是构建会员体系,打造私域流量的有效工具。

这次“88活动”中,支付宝与饿了么开启双关联动,它透露的信号是,未来,还会有更多阿里系业务与支付宝打通,为商家提供整套的阿里商业服务系统。

微信、支付宝都在聚焦B端市场,商家关注二者的商业解决方案是否全方位覆盖,商业转化高效。并且从用户拉新、数字化、会员体系等上,能否承接成为一个闭环。

在这一点上,支付宝的核心优势是,这将是一场阿里集团军的作战,当阿里系业务产品能力与流量资源都聚合起来,阿里就将给到商家一套提供基于各种商业能力的闭环解决方案。

对于很多商家来说,拿到包括饿了么、口碑、支付宝的流量与赋能,就意味着这门生意将开启新的想象力。从大数据、生产供应链、拉新引流、会员运营、精准营销等各个环节获得成体系的赋能能力。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 支付