|

在最后待开垦的万亿生鲜市场中,涌进了无数的玩家,各种业态各种模式的生鲜市场开启了一路狂奔。

资本的疯狂是一种未来的狂欢,狂欢的背后是一种无奈。

一路狂奔下的中国生鲜零售十字路口,各种模式的头部。新零售的盒马鲜生、超级物种;前置仓的每日优鲜、叮咚买菜、朴朴超市;还有,垂直生鲜、社区生鲜、团购生鲜、社交电商等等。在资本的簇拥下疯狂烧钱争夺流量。

一、生鲜零售痛并快乐

生鲜零售流量背后的是产品同质化。此外,供应链薄弱、产品黑洞、人才缺失、商品化缺失等等问题困扰着生鲜零售。

生鲜零售模式分为几类。1、线下零售门店为依托结合线上销售;2、完全依托线上流量往线下走。

不过这两种模式还是有本质区别:门店为主导的渠道在SKU搭配上富有竞争力,流量为主导的渠道在SKU上较为单一,具有不确定性。

比如,社交电商在生鲜品质上,更关注的是性价比,在品控上把损耗的问题推给供应商。据了解,某个供应商与社交电商的一个水果单品合作,半个月可以刷出100万单,最后供应商竟然是亏钱的。社交电商企业,拿着漂亮数据引进下一轮资本是“盈利模式”,而留给供应商和消费者的是痛。

目前生鲜新零售业态产品分为市场采购与基地直采两大类。在产品采购上,严重的产品同质化,主要体现在出货量不大的小规模业态生鲜零售渠道与规模化的生鲜渠道。小规模业态零售的出货量不能支撑损耗控制与流量留存。有一定规模的生鲜渠道在相同产品的采购上,不论在市场端还是在产地端都有一定优先,在同质化的产品采购上,能拿到好的价格,可以很好的控制成本与损耗。所以,小规模的生鲜渠道无论在市场还是产地端,很难有强溢价能力。

供应链的薄弱主要体现在流通环节。谁都想采购有竞争力的SKU,然而具备直采和出货能力的渠道几乎寥寥无几,大部分渠道还是依托第三方供应商。相同的水果在华东市场上,百果园的直采是每次下单基地整车配送至大仓。而小的生鲜渠道每次仅有几百斤到一吨重量的货,在物流成本、控制损耗、议价能力竞争优势较差。

产品黑洞是中国生鲜渠道绕不开的一个坎。产品黑洞指在生鲜渠道SKU的供货量稳定、品质稳定,与同行的SKU具有差异化等。中国生鲜上游种植端的薄弱,渠道永远面临着,如何寻找稳定且高品质的商品?负责采购的人,最能理解它的痛。

专业性人才的缺失。生鲜采购人员不懂生鲜,对自己负责的生鲜品基本知识缺失,采购们用自己的片面观察,或渠道培训的缺斤少两的知识,让供应商强制性按照标准执行,带来的是商品的同质化、损耗严重、采购成本高、低效率等问题。等到渠道商品入库环节,质检员最大问题,除了专业性的缺失,带着情绪质检,一句“不合格”就让供应商的商品退单。而退单的背后意味着50%-100%的损失。

生鲜零售渠道全面围绕消费者的品质化、品相化需求而改变,采购将全面倒逼供应商输出商品化生鲜果品。

二、生鲜零售的万亿破局者

生鲜零售谁是万亿破局者?这个目标还很遥远,不过生鲜零售行业的下半场,有众多企业进入百亿俱乐部。

最近笔者拜访了1-2线城市部分的水果零售渠道。每个区域都活跃着地方头部企业,从数亿元-百亿元规模不等。无论是垂直的水果零售商,还是新零售业态下门店的果品需求,都呈现了势不可挡的高速前进趋势。这归根结底还是用户的需求,推动着不同渠道的水果需求激增。

笔者也走访了部分3-5线城市水果零售。虽然没有出现区域头部企业,但大家的反馈是,有面临着一片巨大的蓝海市场,一群嗷嗷待哺的新用户新需求在增长,总的市场体量依然巨大。

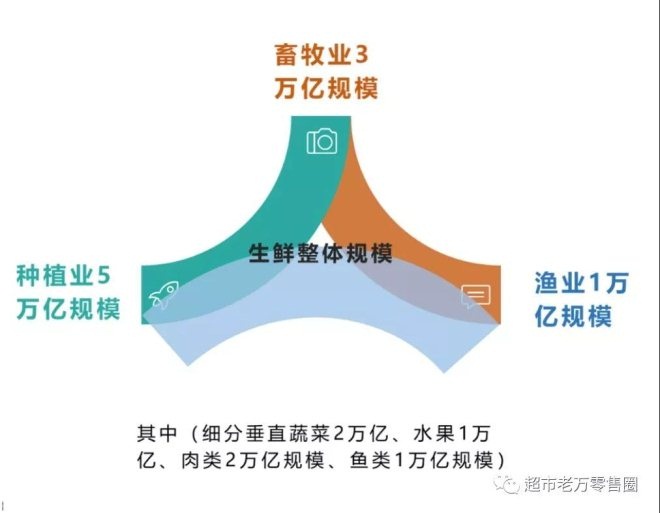

红利之下的万亿水果产业。在种植、流通、零售等多个环节,都蕴藏着巨大的蛋糕。如果在任意一个环节,谁在头部领先,都是无限的想象空间。

巨大的蛋糕背后将如何分割?生鲜零售市场会野蛮生长,还是会经历资本泡沫?笔者想聊聊中国生鲜的三角形模型里的三个业态。从零售业态--流通环节--种植端的机会。 共2页 [1] [2] 下一页 关注公号:redshcom 关注更多: 生鲜零售 |