�����ոչ�ȥ��2018�꣬�����ҹ��������ƶ����̶��ԣ����Dz�ƽ����һ�ꡣ

�����̰���Ͱ͡�����ͨ���ػ�������ͤ���Ƶȿ羳��ó��������ǰ�ȷ����뺣���г��������������������ЧӦԽ�������������������̵�����Ƕ���˸�Ϊ�ḻ��ϸ�ֻ���������ĸӤ��Ůװ����ױ�ȣ�ͬʱ�簢��Ͱ͡������Ⱦ�ͷҲ�����˲��ٴ�����ͨ��ʵ�ش����ϵͳ����������Ʒ��Ӫ�������ùǸɾ�Ӣ���������г�����������̵������ҵ����������һ�������졢�����ƵIJ�Ρ�

�������궫���ǵİ���ϵ����ƽ̨Lazada����˫ʮһ���ջ���40���̼ҵIJ��뼰����2000��������ߣ�ս���״α����밢��Ͱ�˫ʮһ���ܳɽ����У���˫ʮ����Lazada�ٴ�ˢ�¼�¼���ڶ��������������۶���ճ�30�������ι���ںϼ��ۻ��û�������13���˴Ρ�

����ͬʱ������Ҳ���ĵ���������“δ��10��һ���Ӫ�ս����Ժ���”���������ܹĵ��������������һ�ٶ������֣�ԭ���ظ��Ǵﵽ100%������������2019�����ŷ���г���

˫ʮһLazada�Ƽ�¼���ű���

���������й��ĵ���������ģ������������Ŀǰ����Ӫģʽ�����Ƴ̶��������ҹ��߸�����������ҵ���Ѽ�����Ϊ��߱����̼�����ģʽ��������Ĺ��ҡ������Ź��ڻ������˿ں�������ʧ��ȥ̽���µ������г����Ե����ڱ��С�

����ֻ�ǣ�ƾ����������ֱ�����µ����г����е����ĸ���ճ��������ܰ�����ĵ�����ҵ��ȡ����ߵ�Ч������ʵ�ʵIJ��������У�������ҵ�ֽ������������ѣ������Ϊ���һƬ�����Ķ����ǣ���������ҹ����̳�����Ψһʣ�µ���������

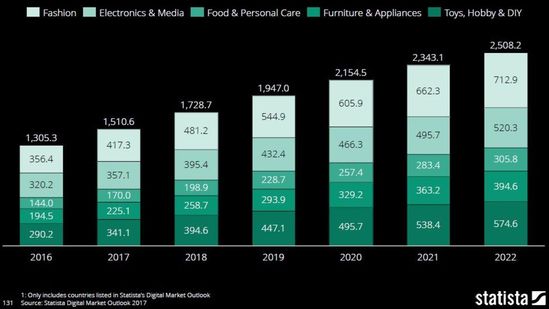

ȫ��Ԥ�Ƶ����������ƣ�Statista��

�������������Σ��������Ѻ��ڣ�

����ʵ���ϣ�������̵��г�״̬���ڽ�����������ǰ�ķ�ӵ���뵽���ڵĹ���Ϊ������Ȼ�����½����ߣ�������ǰ��ʱ��IJ����Թ��Ⱥ���Ϊ�����ٵij���ƽ̨���浹�գ�Ͷ�����ڻ���Ĺ���������ת���˶���ʵ���ѵ��侲˼����

�����������ǧ�����ʵij�����ױ����ƽ̨1030am������ȥ�����¼�����ꪡ����ɱ�����ƽ̨BigMK��ʼ�˹�ΰ����̹�ԣ�“����Ļ�������ҵ�ߺܶ࣬�������Ҳ���٣��ܶ��ĬĬ���������Ѿ����ºܶ���ˣ�֮ǰ��һ�Ҿ�˵���ʼ�ǧ����û�������¾͵����ˡ�”

���������г��о���˾Research&Market�ı��棬����й�������ҵ�е��̵ĸ߶��������������ǵĵ���ˮƽ����˽��嵽ʮ�꣬��Ҳ����ζ�ſ�����Ƭ�г���Ҫ�����Ӳ��Ͷ�롣Ȼ�����������Ƕ����ǣ����ҹ�����ȫ������Ĺ���Σ�����������Ȼ��ֹ�˷��Ļ�������ô��

���������ִ�

�����ִ����������dz������̷�չ������֮�ء������������г������������ִ��Ļ�����ʩ���跦�ƿɳ£��������ڵ����������������������أ��������˿��ش��ģ������ϵͳ��Ч�ʲ�������������ֱ�������˵��������ʵ���IJ��컯���ƣ�Ȼ��ͬʱ����Ͷ���Խ�������ϵ�ֽ��γɾ�ĸ��������֧��������Ϊ�ʱ������ۺ����С��ҵ�����ܡ�

��������ijЩ�������������ӵ��һ����������ϵ��ȴ����γ��˵��ص�����¢�ϣ�����������ҹ��������̵�ʹ�óɱ��������ҹ�����ԭ����ӵ�еļ۸����Ʋ���������������Ϊ��������Ʒ�Ƶĸ�ӹ��

����Ʒ�ƽ���

�������������ѷ��eBay�����Ƶ��̣��ҹ������ڳ������ڽ�Ϊ���ң������Ա�����ʱ�ٻ����С�Ʒ��ʧ��������ڸս��뺣���г�ʱҲ���ų��֣�������ƽ̨��������֮�������Σ����

�������ͬʱ������ֲ����Ӫ������ʱ�����ڳ����ŶӶԵ����г�������Ϥ����ѡ��KOL����ʱ���������Դ����̣�����ʹ�����Ʒ��������Ч�Ļ��ᴰ����ΪĿ��ͻ���֪�������������п��ܵ����벻������Ȳ����ڴ���������λ��Ҳ�����������澡�ƾ�����

�������߷���

������������ִ���Ʒ�ƽ����������ɹ��Ϊ���Ե�“ս���Կ���”���ٷ���̨�����������������һ����������ӡ�ȸոհ䲼��2019������������ߣ����������̶������۲�Ʒ����������������������ӵ�йɷݵĹ�˾��Ʒ��ÿ��9��30ǰ�����ʦ�ύ�Ϲ�ָ�ϡ�

��������֮�⣬ӡ�ȹٷ��ڽ�ֹ���̲����ߵ�Υ�澭Ӫ���Ӷ��Զ������ߺʹ���ۿ۷����ೢ�������ϸ�涨���䱣��С�̻�������������̵���ͼ��Ȼ���ҡ�

����ӡ��ó�������ϻᣨCAIT�����鳤Praveen Khandelwal�������۵���“�¹潫��ֹȫ���ͷ����һЩ���ԡ�ͨ���������������ƺ�֧��ӡ������ó�ס�”������ƵĹ涨�ٴ�½�����ֲ��õ�ȫ��ִ�У��ҹ����̳��������ӽ���ʮ���ѹ���

��������֮�⣬֧��ϰ������Ҳ��Լ�ų������̵ķ�չ�������ƶ�֧����ͬ������Ϊ���ṩ��һ���ĸ���������ȷ�����ǣ����������ο������ܺã�����ʵ�еĿӿ�����ȴ�������٣����ߵ����˵�����Ҫ��������������ǰ�У����ܽ�����һ���������˾�֮�ء�

�����������г�����ʣ��Ƭ������

�������ܵ����ҳ�������Ȼ��ԴԴ���ϵ��ʱ����˲�������Щ�д����ѵ������г����Զ����ǡ��ж�������˹Ϊ���͡��ɼ���Ͷ���ߵ��۹⿴����������Ȼ������ս��

����������

����“�������Ѿ���Ϊ����ƽ̨����ս����������Խ�����ң�”��������ѩ��ݭ�ݵ��������ƶ�����չίԱ����ϯִ�й�Yong Kai Ping����˵��

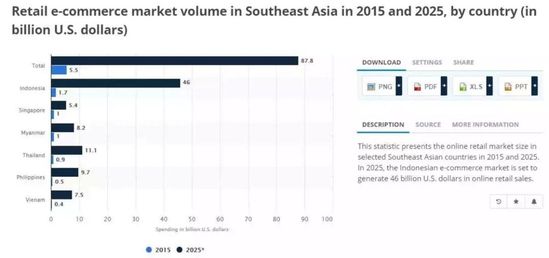

�����ǵ�������Ԥ��ͼ��Statista��

�������ڻ������û�������ָ���������������ǶԵ��̳�����ҵ��������������ġ����ݹȸ���Temasek��ͬ�����ġ������ǵ��̾��á��о����棬��2025�궫���ǵ����г���ģ��������2000����Ԫ��������Ͷ������Ϊ��������ӡ��һ������δ�����ܳ�Խ������Ϊȫ��ڶ�������г���

����Ȼ���������ǵ������ִ���Ϊ�䷢չ����Ҫ��Լ��������Խ�ϵ������ɱ���GDP��25%��ӡ��ߴ�30%��ӡ�����������ۿ�ƽ��Ҫ5.5�죬�ҹ���֮�����������ͬ�����۸����������˾������õ��Ѷȡ���֮Ʒ�ƽ����������⣬�����ǵĵ���������������Ŀǰ������ڸ���ƽ̨����۸�������Ǯս����������ȫ���г���δ���γ�������ʵ����ɳ��������Ķ�����

������LazadaΪ������2011�������O�˴�Լ7����Ԫ����ȴһֱ�����ʽ��ȱ״̬������2017�꣬����Ͱ���Lazadaע����10����Ԫ��2018��3�£���20����Ԫ�ٴ����ʣ���̸�ջ�Ϊʱ���硣�������߽Ƕ������������ǵ�С�̻����࣬����Ҳ�����ڱ��������ĵ���Ʒ�ƣ���Щ���������Ⱥ��ǣ��ʹ�ҹ������������ٵIJ��ɿط��մ����������Զ��ԣ���õ�������֧�ֵĿ�����Ҳ�ض��������͡�

��������������ר��Ԥ������������ѷ������Ͱ͵Ⱦ�ͷ���볡�������DZض���ӭ��һ���������������ݰ���Ͱ͵�ȫ��ս�ԣ��������ǰ���Ͱ�ȫ���ص��������ڶ����ǵ�Ͷ��Ҳ����������о�ͷ�������ƶ����ǵĻ�����ʩ��������������������ֹ۵ĵ�����˵���������dz�����һ����⡣

��������˹

������ͬ�ڶ����ǵ���������˹��һ�����л�����Ϣ���̶ȶ��ϸߵĹ��ҡ�����2017�����˹�������ݣ�����˹�ij����˿�ռ1.5�����˿ڵ�74.4%�������ڽ���ҽ����ѣ��˾���֧������ϸߡ�Ȼ��������˹��ƽ̨���ѷֲ������糱������г������ɵĶ���˹�û�������ʹ��PC�ˡ�

����������������̴�����֮������ϰ�ߵ�������ת�ͽ����������ƵĻ������豸��չ����Ϊ���ܣ��ҳ��ڴ�PC����Ϊ����ڣ�������Ӱ����̵�����

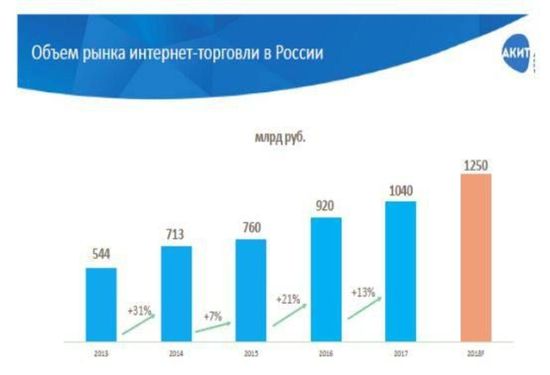

����˹���̹�ģԤ�ƣ�AKNT��

�����ݶ���˹������ҵЭ�ᣨAKIT�����ݣ�2017�꣬����˹�������۶�ﵽ1.04����¬����166.2����Ԫ����ͬ������13%��2018�꣬����˹�������۶�Ԥ�ƽ��ﵽ1.25����¬��(Լ��199.8����Ԫ)��ͬ������20.2%������˹���ڿ羳����2013-2017��ƽ������20%���ϵ����ٷ�չ��2018�����۶�Ԥ���ܴﵽ4700��¬����75.1����Ԫ����

�����ڶ���˹���ܻ�ӭ10�������վ�У�����Ͱ���������ͨ������ƽ̨Ozon.ru�����ѵ��ӵ���Eldorado.ru����ǰ3λ��Խ��Խ����й�����ƽ̨���義����˳���Ҳ�ƻ��ڶ���˹������������ҵ�����ܶ���˹�ĵ��̽����ܶ���������ڹ���GMV��Ȼʮ�����ޣ����Ǵ������������й����̷ݶ�����������˹�г��Թ��ڵij���������Ȼ�Ƚ��Ѻá�

����“��������2018��2019����Ƕ���˹���̿���������һ�����ʱ�ڣ����п���һҹ֮��ͻ����ƶ��˵õ�ͻ���ͽ��ķ�չ��”����˹����ƽ̨UMKA�й������ܲ�Sofia Zhang����Ԥ�ڵ���

��2ҳ [1] [2] ��һҳ

��������: ����