来源:证券之星 吴凡

近期,面包品牌桃李面包(603866.SH)披露了2025年年报及2026年一季报。2025年全年实现营收54.48亿元,同比下降10.50%;归母净利润2.84亿元,同比大幅下降45.63%。这已是公司归母净利润连续第五年下滑,降幅则创下近年之最。

公司同日披露的2026年一季报也并未带来转机,单季度实现营收11.69亿元,同比下降2.64%;归母净利润5183.76万元,同比降幅仍高达38.32%。

这家从东北走出的“面包大王”,正面临上市以来严峻的增长挑战。

01. 产能填不满,折旧压顶

桃李面包当下的核心困境,始于利润端的结构性侵蚀。

证券之星注意到,新建项目投产后折旧费等单位固定成本增加,是拖累公司净利润大幅下滑的原因之一,受此影响,公司毛利率较上年同期下滑0.86个百分点至22.53%,叠加同期广告宣传费和所得税费用的增长,公司净利润率也从2024年的8.58%跌至5.21%。

值得注意的是,折旧与摊销费用对桃李面包盈利端的拖累并非首次。WIND数据显示,以公司归母净利润首次出现负增长的2021年为起点,近五年(2021—2025年)的折旧与摊销费用分别为1.92亿元、2.07亿元、2.54亿元、2.77亿元和3.17亿元。其中,2025年该项费用占同期归母净利润的比重高达111.62%,已完全覆盖并超过净利润,盈利能力持续承压。

折旧高企的背后,是产品短保属性的刚性制约。桃李面包的产品品类以短保面包为主,其产品保质期约在4至15天,品类易腐坏,辐射半径短等特征决定了品牌要实现全国化的布局,就必须在各地新建生产基地。为此桃李面包建立了“中央工厂+批发”的经营模式,其中通过在全国多个核心消费区域建立中央工厂,可以最大限度压缩配送时间、维持产品新鲜度,并将供应链损耗控制在短保品类可承受的范围之内。

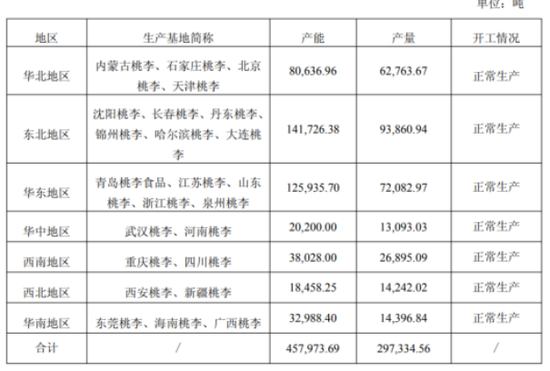

截至报告期末,桃李面包已投产的24家生产基地合计总产能为45.8万吨,同期实际产量仅为29.73万吨,产能利用率由2024年末的约67.35%降至64.9%,其中公司重点区域中,华东和华中地区的产能利用率不足六成。

这种产能利用率持续不饱和的情况,虽然不会直接导致折旧摊销费用的绝对金额增加,但会导致单位产品分摊的折旧成本上升,从而对利润表产生更大的“相对拖累”。这也正是桃李面包折旧看似越来越重的原因:资产已投下,产量却填不满。

报告期内,公司仍有一座位于华南的生产基地处于在建状态,设计产能6.9万吨,该基地建成后,若华南区域市场开拓不及预期,产能闲置与折旧压力恐进一步加剧。