02. “第二曲线”即饮业务增速降档

证券之星注意到,相比于冲泡基本盘的收缩,香飘飘的即饮业务看起来要体面不少。

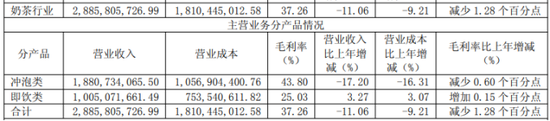

2025年,即饮类产品实现营收10.05亿元,同比增长3.27%。具体来看,即饮业务主要包含“Meco”杯装果茶、“兰芳园”港式茶饮及“香飘飘”即饮牛乳茶等产品,其中Meco果茶贡献收入8.83亿元,同比增长13.16%。

值得注意的是,被香飘飘视为“第二成长曲线”的即饮业务,正释放出增速换挡的信号。2023年,该业务还保持着41.16%的高增长;2024年回落至20.69%,至2025年增速已骤降至3.27%。这种“高开低走”的背后,部分原因来自兰芳园冻柠茶的拖累,光大证券近日在其研报中认为,兰芳园冻柠茶因调整销售策略,对即饮收入造成负面影响。

换言之,当前即饮业务的增长重任几乎全压在Meco果茶身上。公司管理层在接受调研时也表示,即饮业务的重心仍在杯装Meco果茶。对于未来如何实现该品类的增长,管理层称,在产品端进行配方升级,适时推出新品,同时将继续积极探索杯装新品类,即饮咖啡、即饮奶茶、养生水等新赛道;渠道端在原点渠道继续挖掘增长潜力的同时,将针对礼品渠道、特渠进行探索,对于零食量贩、餐饮、会员店等新兴势能渠道,将通过“定制化”的方式继续开拓。

不过,即饮业务的盈利能力要远逊于冲泡类产品,报告期内,即饮业务毛利率虽提升至25.03%,但与冲泡业务43.80%的水平相比,差距较为悬殊。

从2026年一季度的表现看,冲泡类和即饮类均出现回暖,同比分别增长85.31%和11.76%。但考虑到去年同期基数较低,这一增速能否持续仍需谨慎判断。对于2026年全年业绩,公司管理层也表达了谨慎乐观的预期,坦言外部环境的不确定性仍然较强。

来源:证券之星 吴凡