来源:证券之星 吴凡

近期,植物蛋白饮料头部企业承德露露(000848.SZ)发布了一份经营稍显承压的成绩单,公司实现营收31.74亿元,同比下降3.46%;归母净利润为6.27亿元,同比下滑5.87%,这也是公司近五年来再次出现业绩双降。

从成本端看,公司盈利能力有所改善,毛利率较上年同期提升了3.8个百分点,但这更多源自上游原材料价格回落带来的红利,其能否持续仍存在不确定性。从更长视角审视,承德露露面临的结构性隐忧愈发凸显,王牌产品杏仁露正遭遇品牌老化挑战,销售区域高度集中于北方市场,渠道结构仍以传统经销为绝对主体。如何打破前述瓶颈,将直接决定着公司未来能否真正打开增长天花板。

01. 春节错配压营收,新品贡献有限

对于全年营收承压,东吴证券在研报中将其归因为受春节错配的影响。研报指出,由于2025年春节时间较早,导致第一季度营收同比大幅下滑18.36%;尽管下半年营收增速恢复正增长,但受2026年春节较晚的影响,全年营收最终仍同比下降了3.46%。

同行业上市公司养元饮品解释2025年营收下滑原因时亦提到,2026年春节时点较上年度后置,公司核桃乳产品的销售旺季延后,导致本期营业收入较上年同期下降。而在今年一季度,承德露露单季营收同比增长13.73%至11.39亿元,侧面验证春节时点对季度收入分布的关键影响。

2025年,承德露露营业成本同比下降2.82%,其中核心产品杏仁露系列的营业成本降幅达12.49%,远高于其同期6.25%的营收降幅。成本端的利好主要来自上游原材料价格的周期性回落。

证券之星了解到,野山杏仁(即苦杏仁)是杏仁露最关键的成本构成,2023年受气候因素影响,野山杏仁大幅减产导致采购价格上涨;2024年起产量恢复良好,价格逐步回落,其中在2025年上半年,野山杏仁采购价格下降幅度超过30%。与此同时,公司包材原料马口铁在2025年持续处于低位,进一步压低单位生产成本。受益于上述成本红利,公司毛利率同比提升3.8个百分点至44.74%。

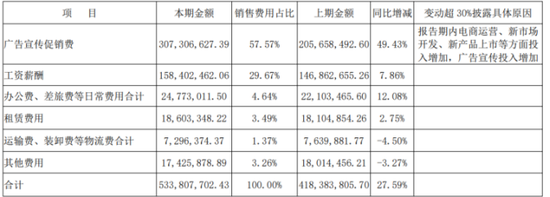

然而公司营业成本的缩减并未顺利传导至利润端,其全年归母净利润反而同比下滑5.87%至6.27亿元,二者形成“剪刀差”的原因之一在于公司销售费用的攀升。2025年,承德露露的销售费用首次突破5亿元,达到5.34亿元,同比增长27.59%,公司解释称,主要系电商运营、新市场开发、新产品上市等方面投入增加。而上一次公司销售费用逼近5亿元还要追溯至2013年。

从销售费用结构看,广告宣传及促销费达到3.07亿元,占销售费用的57.5%,较上年同期大幅增长49.43%。这笔费用主要投向2025年推出的新品“养生水”系列,公司对其进行了较大的专项营销投放。报告期内,公司新增水系列品类,实现营收8311.77万元,但在总营收中的占比尚不足3%,投入与产出之间的短期错配较为明显。