02. 负债率超90%,财务健康亮红灯

与季度盈利表现形成强烈反差的,是永辉超市在资产负债端面临的严峻考验。

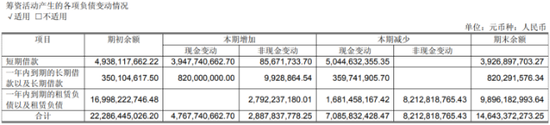

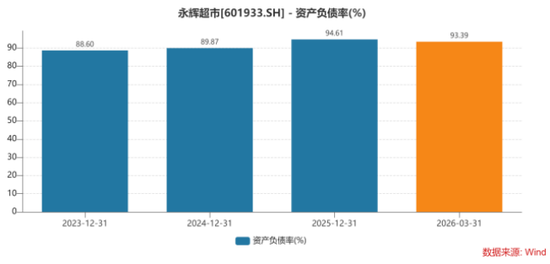

截至2025年末,公司资产负债率已攀升至94.60%,其中公司货币资金为33.02亿元,同期短期借款为39.27亿元,账面现金已无法覆盖一年内到期的短期债务。此外,一年内到期的长期借款及长期借款合计8.2亿元,一年内到期的租赁负债及租赁负债合计98.96亿元。仅上述有息负债与租赁负债总额已超过146亿元,而公司自有资金捉襟见肘,短期偿付压力空前。

面对资金压力,永辉超市展开了一系列自救举措。公司同步推进非核心资产剥离与定增募资工作,定增计划最初拟募集资金不超过39.92亿元,2025年9月调整为不超过31.14亿元,截至目前该笔再融资定增项目尚处于审核阶段。

与此同时,公司公告拟通过集中竞价、大宗交易方式择机减持所持红旗连锁6.39%股份,彻底退出持有多年的外部投资,进一步回笼资金聚焦主业。同日,公司宣布人事变动,深耕永辉重庆、华西区域业务线的陈均接任财务总监,意在加强财务管理运营体系建设。

而在追讨外部欠款方面,永辉超市于近日迎来重大进展。上海国际经济贸易仲裁委员会作出终局裁决,裁定大连御锦须向永辉超市支付剩余股份转让价款约36.39亿元,并支付加速到期违约金2.18亿元,王健林、孙喜双及大连一方集团承担连带保证责任。

证券之星了解到,上述案件源于永辉超市2023年12月向大连御锦出售所持有的3.89亿股万达商管股份,交易总价45.3亿元。然而,由于大连御锦多次逾期付款,永辉超市开启了一场近两年的追债之路。尽管仲裁裁决现已生效,但截至公司公告披露日被申请人尚未履行相关付款义务,这笔超过38亿元的巨额资金能否真正追回,仍存在较大不确定性。若最终执行到位,将极大缓解公司的流动性危机;反之,永辉超市仍需在自身造血能力尚未完全恢复的情况下,独自承受高负债率带来的经营压力。

除了财务压力外,永辉超市调改虽已取得阶段性成效,但远未步入经营稳定期。作为其差异化竞争的重要抓手,自有品牌“品质永辉”2025年销售额仅1.16亿元,“永辉定制”系列为10.3亿元,两者合计占总营收的比例仅为2.1%左右。

在外部竞争层面,即时零售、硬折扣品牌加速扩张,社区超市竞争转向深度运营,传统商超面临持续挤压。公司管理层目标明确:2027年6月前“实现企业健康”,调改第二阶段聚焦“文化、组织、商品、场景”的精细化深耕。然而挑战犹存:截至2026年一季度资产负债率仍高达93.39%,公司全年业绩走向仍有不确定性,关键在于调改店盈利模型的可持续性,以及商品力与自有品牌能否真正形成规模效应。

来源:证券之星 吴凡