来源:证券之星 吴凡

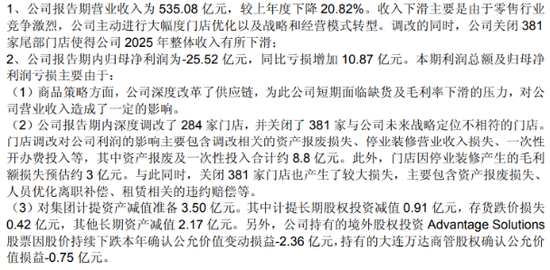

永辉超市(601933.SH)近日披露了“胖改”转型期内的2025年全年财报。亏损依然是过去一年的主基调:公司实现营业收入535.08亿元,同比下滑20.82%;归母净利润亏损25.52亿元,较上年同期增亏10.87亿元。这已是永辉连续第五年陷入亏损,近五年累计亏损额超过120亿元。

同日发布的2026年一季报则释放了一丝盈利的暖意。尽管当季营收同比下降23.53%,但归母净利润达到2.87亿元,同比大幅增长94.4%。不过,证券之星翻看永辉近十年的财务数据发现,无论全年业绩多么惨淡,公司每年一季度从未出现过亏损。这种“一季度必盈”的规律,或许更多反映了春节旺季与费用确认节奏的季节性特征,尚不能简单视作经营拐点的到来。对永辉超市而言,真正的考验在于:旺季过后,其余三个季度的表现能否跟上。

01. 连续五年亏损,Q1盈利能否延续全年?

2025年,永辉超市规模化调改持续提速。年报显示,公司于报告期内深度调改了284家门店,是2024年公司门店调改数量的9倍,截至2025年末,全国累计调改开业315家。

门店调改后的成效是显著的。永辉超市CEO、全国调改负责人王守诚在2025年10月的公司发布会上透露,截至目前,永辉超市调改店客流平均增长80%,60%以上进入稳定期的调改门店盈利水平超越过去5年最高值。公司在年报中也提到,“调改门店迅速大幅提升客流和销售额,调改门店收入较上年同期上升。”

然而,调改给公司利润表带来的短期冲击同样不容小觑。报告期内,门店调改所涉及的资产报废损失、停业装修期间的营业收入损失以及一次性开办费投入等,均对利润形成进一步侵蚀。其中,仅资产报废及一次性投入合计就达约8.8亿元。此外,因停业装修导致的毛利额损失预计约为3亿元。

与此同时,尽管调改门店的经营大幅改善,但由于同期永辉超市大幅闭店,导致整体营收继续下滑承压。年报显示,永辉超市闭店数量从上年同期的232家扩大至2025年的381家,闭店产生的资产报废损失、人员优化离职补偿、租赁相关的违约赔偿等费用,进一步拖累了公司净利润表现。

截至2025年末,永辉超市门店数量已由2024年末的775家大幅缩减至403家。

公司董事长张轩松在年度业绩说明会中表示,永辉超市大规模闭店已结束,目前调改店已经进入第二阶段,由之前的“快速整改”向“精细化管理”与“专业技能夯实”过渡。

而伴随调改步入第二阶段,永辉超市于年报发布同时披露的2026年一季报,似乎为“精细化管理”的成效提供了第一份答卷,虽然一季度营收同比下滑23.53%至133.67亿元,但由于不再受大规模调改和闭店带来的相关费用的拖累,叠加供应链改革初见成效,公司归母净利润同比增长94.40%至2.87亿元。

也要看到的是,永辉超市近10年以来每个一季度均实现盈利,哪怕在归母净利润巨亏近40亿元的2021年,一季度仍实现了2331.84万元的盈利。而一季度的“一枝独秀”既有春节消费旺季带来的销售高峰支撑,也有费用确认的“时间差”效应。因此,需要关注在旺季过后,二至四季度公司能否摆脱历史上一季度盈利、后续季度持续失血的惯性,将调改成果真正转化为全年的业绩反转。