来源:证券之星 吴凡

继2024年豫园股份(600655.SH)归母扣非净利润大亏21.09亿元后,公司近日披露的2025年度业绩预告显示,预计归母净利润亏损48亿元左右,归母扣非净利润亏损47亿元左右。这标志着前述反映主营业务的盈利指标,在短短两年内已累计亏损超过68亿元。因业绩预告披露事项,上交所已于2025年1月30日向公司火速下发监管工作函。

对于期内业绩预亏的原因,公司称,其消费领域相关板块收入及毛利承压,同时,房地产行业持续深度调整,公司为加速资金回流优化销售策略,导致复合功能地产业务销售价格与毛利率同比下降,叠加计提资产减值准备,进一步压缩利润空间。

01. 地产收入连年收缩,资产减值拖累整体盈利

作为平台型消费产业公司,豫园股份业务涵盖珠宝时尚、文化饮食、国潮腕表、美丽健康以及复合功能地产等板块,其中近年地产业务板块营收规模和盈利能力的承压,是导致公司经营疲软的核心因素之一。

证券之星梳理发现,2019年,豫园股份物业开发与销售业务实现收入192.19亿元,为公司第二大收入来源,规模仅次于时尚珠宝板块,该年毛利率可以达到29.31%。然而,此后该业务收入与盈利能力持续下滑,至2024年,其营收已降至100.38亿元,同比大幅下降25.96%,毛利率更骤减至3.89%,板块表现显著收缩。

从收入端看,房地产行业整体进入深度调整与去库存周期,是导致公司短期业绩压力的重要外部因素;而盈利能力方面则主要系公司为加速库存去化以回笼资金采取的让利策略,从而对当期盈利能力形成挤压。

以豫园股份为例,其2024年归母净利润同比大幅减少约18.99亿元,降幅达93.81%。公司对此解释,主要原因包括:一方面,国内消费行业结构调整影响了产业运营业务的整体销售毛利;另一方面,房地产行业整体下行,公司为推进库存去化而采取促销让利,导致物业开发与销售业务的毛利空间收窄。此外,公司也对部分存在减值迹象的房地产项目计提了同比增加的减值准备,进一步影响了净利润表现。

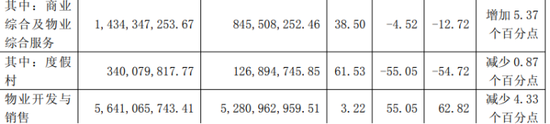

2025年,房地产行业延续了此前的深度调整态势。公司加速去化地产项目,前三季度物业开发与销售业务实现营收56.41亿元,同比增长55.05%,但毛利率低至3.22%。公司在半年度报告中称,尽管其复合功能地产业务具备一定的差异化特色,但在企业规模与市场影响力方面仍难以比肩行业头部企业。

基于当前经营环境与未来预期,公司在此次业绩预告中表示,经分析评估并初步测算,对部分存在减值迹象的房地产项目及商誉等计提资产减值准备。