|

上海11月19日电(谈瑞)号称“港版携程”的亚洲头部旅行体验平台客路旅行(Klook)日前向美国证券交易委员会(SEC)递交招股书,拟登陆纽约证券交易所,主承销商为高盛、摩根大通及摩根士丹利。

尽管Klook凭借碎片化景点门票、在地活动与即时预订等服务,已经在东亚与东南亚等区域的年轻客群中积攒了一定口碑,但从其招股书来看,近三年亏损超3.64亿美元的业绩数据仍然让其陷入了“赔本赚吆喝”的疑云。Klook与携程等OTA平台有何区别?“非标”玩乐平台又该如何在强敌环伺的市场分得一杯羹?

多年亏损 终见曙光

业内对于Klook冲刺美股最大的疑虑之一,就在于其营收增长强劲但连年录得亏损。

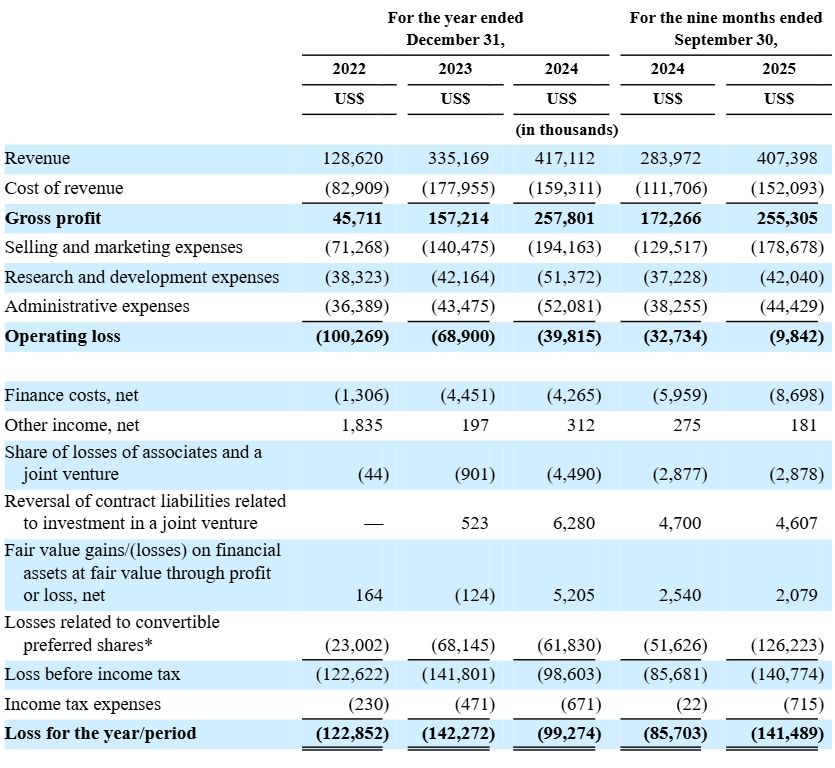

招股书披露的财务数据显示,2022年至2024年,Klook的营收分别为1.28亿美元、3.35亿美元和4.17亿美元,年复合增长率表现突出。进入2025年,其1-9月营收同比增幅更是达到了43.5%,业绩爆发态势显现。

但值得注意的是,自2014年成立以来,Klook十年间从未实现过盈利,2022年至2024年累计亏损已经超过3.64亿美元,2025年前九个月亏损也达到了1.41亿美元,较去年同期增加了65.1%。

不过,招股书也显示,这1.41亿美元亏损中,有1.26亿美元来自可转换优先股公允价值变动这一非运营因素。剔除该影响后,运营亏损改善显著,2025年前九个月运营亏损为984万美元,较2024年同期的3273万美元已经大幅收窄。更积极的信号是,反映核心盈利能力的经调整EBITDA(税息折旧及摊销前利润)在2025年前九个月首次转正,达628万美元,而2024年同期为亏损2012.1万美元。

由此可见,奔走十余年的Klook终于看到了盈利的曙光,选择这个时间节点冲刺美股上市或也有此考虑。

图为Klook招股书

聚焦“行中体验”闯出一片天

尽管被业内冠以“港版携程”的称号,但Klook其实与以携程为代表的OTA龙头还是存在显著的细分赛道差异。

作为一家香港本土孵化的独角兽企业,Klook主要售卖的是目的地非标游玩产品,聚焦旅游产业链中碎片化的“行中体验”环节,通过整合全球4200个目的地、31万个非标体验项目,为用户提供景点门票、当地交通、特色活动等预订服务。 共2页 [1] [2] 下一页

郑重⚠️声明

凡排名测评,皆为一家之研究或观点,非官方权威,仅供参考。

|