|

������Դ��֤ȯ֮�� �ⷲ

����̽·����300005.SZ��������¶���������������ϰ����ƣ��̬�ơ���˾ǰ������ʵ��Ӫ��9.53��Ԫ��ͬ���»�13.98%����ĸ������Ϊ3303.7��Ԫ��ͬ�����67.53%�����У��������ȵ���Ӫ��Ϊ3��Ԫ��ͬ���»�24.91%����ĸ������Ϊ1294.29��Ԫ��ͬ���»�20.32%������ҵ���»���ԭ��˾������Ҫ������������Ӱ�죺һ�ǻ���ҵ���������г���������Ʒ�����������ۣ����۲���Ԥ�ڣ�����оƬҵ��������������ã�������ʲ������������ʧ���������γ����ۡ�

����֤ȯ֮��ע�����2021��ӵ�а뵼�屳����������Ϊ��˾ʵ�ʿ����˺�̽·��ͨ������չ�����оƬ������Ȼ������оƬҵ���ӯ��������Ȼ���ޣ�2021����2.6��Ԫ�չ��ı���о�ܣ����ϰ������3028.37��Ԫ��2023����3852����Ԫ�չ���G2 Touch��������ͬ���轵80.23%�����⣬��˾ԭ�ƻ�ļ�ʲ�����19.30��Ԫ�Ķ���Ԥ�����ڳ���“��ˮ”������ȥ��һ����鰸����ɶ���������˴ζ����ܷ�˳���ƽ��Դ������

����01�� ��ҵ��ѹ���������

������������һ������̽·�ߵľ�Ӫ��������Ӫ���»���ͬʱ����˾��Ӫ��������ֽ���������Ϊ-1.47��Ԫ��ͬ���»�17.8%��ֵ��ע����ǣ����ܹ�˾������¼��ǧ��Ԫ����ľ�������δת��Ϊʵ�ʵ��ֽ����룬��ӳ����Ӫҵ��“��Ѫ”�������㣬���ܴ����ֽ������š��ؿ�Ż�������ѹ�����⡣

������Ϊռ��Ӫ��Լ�˳ɵĺ���֧��������ҵ��ij���ƣ����ҵ���»��������ڴ˱����£���ʢ��ǿ��������Ϊ������ԭʵ���˼���Ҳ����ɹ�Ȩ�ĵ�����

����̽·�����Ʒ���Ƿ��Ρ�ЬƷ��װ������𡣽����ϰ��꣬������Ρ�����ЬƷ������װ��������ֱ�ͬ���»�4.83%��22.69%��42.63%��

�����ҹ��˶�������ҵ�����չ��ʮ���꣬��Ŀǰ�����ڸ��ٷ�չ�Ļƽ��ڡ������̲�ҵ�о�Ժ�����ġ�2025-2030���й�������Ʒ��ҵ��ȵ��з�������չ����Ԥ���о����桷��ʾ��2024���й��˶�������Ʒ�г���ģ��5227��Ԫ��ͬ������13.48%��Ԥ��2025���г���ģ����һ������5990��Ԫ��

�������ܻ����˶�������ʢ������Ϊ“�й������˶���һ��”��̽·��ȴδ�ܳ��������ҵ��������������ԭ��֮һ���ڹ�˾��Ʒ��������δ����Ч�����г����ơ���ǰ�������˶���ҵ�����������������ܻ�������������ת�ͣ����ܻ���װ�������ʳ���������̽·����2025���ﶬ���������䷢������֫�������5G���ܻ����ֱ����Ŀ�����װ��������δ�γɹ�ģ�����ۣ���ͳ���������ռ��������λ��

�������⣬���Ż������Ѵ�“���ڱ���”����“רҵϸ��”����ͳ����Ʒ��Ҳ����ע��רҵ�����ʱ�з�������Ʒ�Ƴ�������֮�£�̽·��δ�ܽ�����������Ʒ�Ʊ�ǩ��Ӱ������Ʒ���г���������

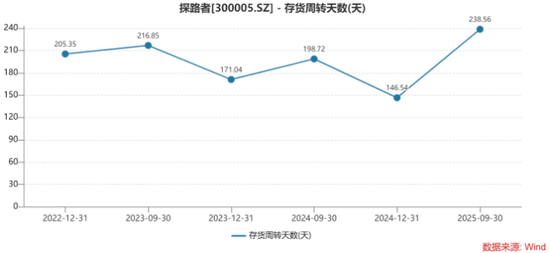

����֤ȯ֮���������֣�����ǰ�����ȣ���˾�����ģͬ������43.92%�������ڵ������ȣ�ƽ�������ת�����ﵽ239�죬ͬ������40�죬��ӳ����Ʒ��ת�ٶ����ԷŻ���ͬ�ڣ���˾Ӧ���˿���ת����Ϊ74�죬Ӧ���˿��ܶ�ͬ���½�13.3%����Ӧ���˿���ת����ͬ������15�죬������˾����ͨ���ӿ��������տ�ӳ������θ��������������������ֽ���ѹ����

����02�� ���鲻�ϵ����ʼƻ�

������ҵƣ̬�£�ԭʵ���˼���Ҳ�ڳ����볡�� ��2ҳ [1] [2] ��һҳ

|