|

������Դ��֤ȯ֮�� �ⷲ

�����л����ֺ���ҵ������002820.SZ�����ڽ�����һ��ҵ��˫��������������˾ʵ��Ӫ��3.77��Ԫ��ͬ���½�6.23%����ĸ������ͬ���轵97.15%��101.96��Ԫ��ӯ��ˮƽ���ǻ��ڿ����Ե��

������˾ҵ��ƣ������żȻ��2024���𣬹������¶����Ӫ��ѹ̬�ƣ������ϰ��꣬��˾δ��������ƣ�������391��Ԫ��֤ȯ֮��ע���������һ�ΰ���ȿ�����2022�꣬���ʱ�����鷴�����ⲿ�����ͬ��������ʱ���µ������г�������ṹ�ѷ��������Ա仯���ڴ˱����£���˾�����ķ�չƿ������һ���Ŵ����ⲿ���ع�ͬ������ҵ���ij������ԡ�

����01�� ����Ӫ�����ָ�����

������Ϊһ�Ұ�������ҵ������IJ�Ʒ��Ҫ������ʮ�˽��黨Ϊ�����Ĵ�ͳ��ɫ����ʳƷ���Լ���㡢����ζ����ʳƷ����������ͳСʳ����������ʳƷ�������ƷΪ“����ʮ�˽�”ϵ���黨���黨��ƷҲ�ǹ�˾����������Դ��

����2024�꣬�����黨��Ʒ��������ͬ������7.1%����2023��125.53%�����ٳ��ִ�����䣬ͬ���黨��Ʒ��������ͬ�Ƚ���0.47%������ζ�ţ�����ĺ��IJ�Ʒ���ͷų�“�����۵�”���źš�

�������“�����۵�”������֮һ���ǹ�˾ΪӦ�Լ��Ҿ�����ά���г��ݶ��ȡ�����������۲��ԡ����������������������ȴ������ƽ������Ӫ�����ݽ�һ��ӡ֤��һ�źţ�2024�꣬���Ӫ����г��������ѳʸ��������Ⲻ�����������������

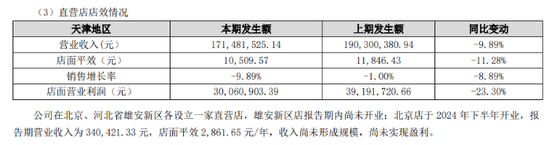

��������2025�꣬����ľ�ӪΣ���Ѵ�“��������”�ݱ�Ϊ“ȫ������”�������ϰ��꣬�����Գ������黨��Ʒ����������������Ͼ����ǣ�������ֱ�����Ǿ�������������������»�������64�����ֱӪ�깱������͵���ƽЧ�ֱ�ͬ���»�9.89%��11.28%��

������������������ָ������ҪĿ������Ⱥ���������������ǹ�˾��Եľ�Ӫ���ơ�����֤ȯ֮���������֣���˾����ҵ����ѹ�����ز������ڴˡ����ⲿ���ؿ������Ѵ��ĸı䣬һ����ʹ�����������������ԣ���һ����Ҳ�����������ѳ�Ϊ�µij��������봫ͳ�黨�������͡����ǵ��ص��γ�һ���ij�ͻ��

�������⣬���鲻����Ҫ�����ֺž���������������ֻ��������Ʒ������ȫ����������ʳƷ�ƵĿ���������辯����ǣ����Ž�������ʳ�����������������Լ����Լ۱�Ϊ���ģ���ѹ�˴�ͳ������ʳƷ�Ƶ�����ռ䣬��Թ������ഫͳ��ɫ����ʳƷ��ҵ����һ���ڼ۸���ϵ�������������γ���˫����ս��

�������ڲ�Ʒ�ˣ���˾�������Ʒ�ƽ�Ϊ����“�黨”��һ����Ʒ�࣬���ͬʱ����˾������Ҳ��Ϊ������������г��������ز�������һ������ҵ�ܵ��������˾ҵ������ܵ�Ӱ�죬���繫˾�ڰ��걨�о��ᵽ�������������г����־����رո��쵼�������»��� ��2ҳ [1] [2] ��һҳ

|