|

02. 前三季度业绩双降,对赌标的2029年上市

证券之星留意到,在金字半导体与中晟微及其17位股东共同签署的投资协议中,明确约定了两项核心约束条款:对赌协议和业绩承诺。

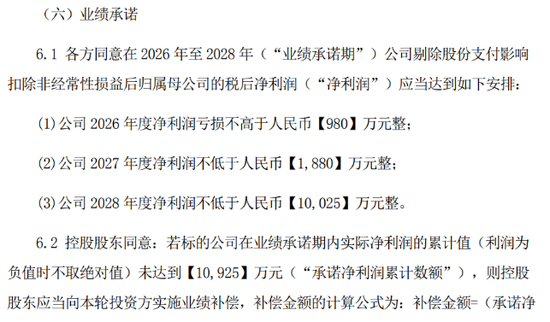

从具体条款来看,一方面是关于资本化路径的对赌约定:中晟微与控股股东向投资人承诺,2029年12月31日前标的需完成合格IPO申报或被收购;一旦未达成,投资人可要求实控人及/或标的公司以现金收购其持有的全部或部分标的股权。另一方面是业绩承诺指标:中晟微需在2026年实现“剔除股份支付影响后的扣非归母净利润亏损不高于980万元”,2027年、2028年则需分别实现不低于1880万元、1亿元的净利润,且业绩承诺期内(2026-2028年)的实际净利润累计值需达到1.09亿元以上;若未完成上述业绩承诺,相关承诺方需向投资人进行业绩补偿。

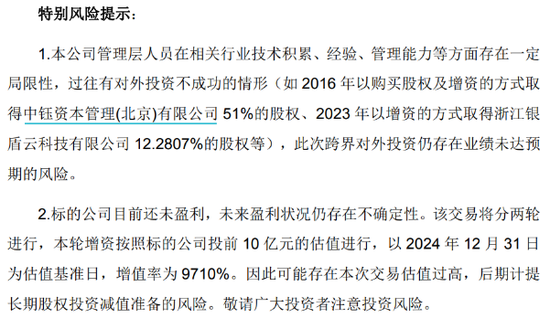

但从当前实际情况看,无论是中晟微的营收体量、研发储备还是商业化进度,似乎尚未体现出能实现上述业绩目标、支撑高估值的硬实力。而此次交易本身估值已处于高位,若未来中晟微的成长速度、业绩表现未达预期,不仅可能触发对赌回购与业绩补偿条款,金字火腿还将面临“计提长期股权投资减值准备”的风险,对其财务状况造成直接影响。

对于金字火腿而言,这是其又一次跨界押注。证券之星梳理发现,在稀土概念大热的2013年,公司就斥资8775万元收购浙江创逸67.5%股权;2015年,公司又花费1.2亿元参股浙江网商银行,同时投入1.26亿元参股上海晖硕,布局移动电商业务;2016年公司以购买股权及增资的方式取得中钰资本管理(北京)有限公司51%的股权;2023年又以增资的方式取得浙江银盾云科技有限公司12.2807%的股权等。

上述跨界尝试并未显著增厚金字火腿的业绩,且部分对外投资远未达预期。如银盾云科技曾承诺2024年至2026年三年归母净利润合计不低于7亿,但该公司2023年大幅亏损3276.7万元,2024年前10个月,亏损幅度扩大至4897.04万元,最终公司以4.28亿元转让银盾云公司12.2807%股权。

公司屡次跨界背后,是其近年主业不振,业绩增势乏力。今年前三季度,金字火腿业绩双降,营收同比下滑13.97%至2.22亿元;归母净利润同比下滑26.25%至2201.46万元,其中今年第三季度,公司营收同比下滑11.45%至5260.75万元,归母净利润亏损90.58万元。

金字火腿称,此次投资系为了积极应对主业市场发展瓶颈,提振业绩。不过公司同时提醒,此次跨界对外投资仍存在业绩未达预期的风险。

来源:证券之星 吴凡 共2页 上一页 [1] [2]

郑重⚠️声明

凡排名测评,皆为一家之研究或观点,非官方权威,仅供参考。

|