|

02. 运输成本上涨致毛利率承压

收入增长承压之际,德邦股份的盈利能力表现亦难言乐观。

证券之星注意到,运输成本的快速上涨成为拖累公司利润的关键因素。

尽管公司通过路由优化、线路拉直、车型升级及运力集采等措施提升运营效率,但仍难以完全抵消运输成本的攀升。2025年一季度,德邦股份运输成本为51.28亿元,同比增长34.13%。

这主要是因为公司业务结构持续调整,整车、大票、供应链等业务体量不断扩张,而这些业务高运费、低人工的成本结构,推动运输成本占收入的比例持续上升。

与此同时,公司人工成本也有所增长。2025年一季度,公司人工成本为38.04亿元,同比增长3.86%。运输成本与人工成本的增长推高了公司的营业成本,公司在该季度的营业成本为 99.91亿元,同比增长14.86%,增幅高于营收的11.96%。

在这一背景下,德邦股份的毛利率出现下滑。公司在该季度的毛利率为3.99%,同比下滑了2.43个百分点,创2018年上市以来单季度新低。

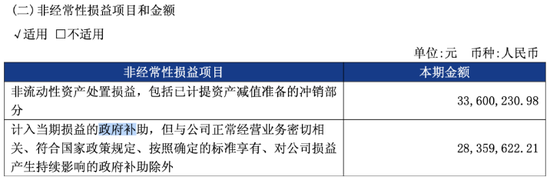

进一步研究发现,德邦股份转亏的另一大原因为政府补贴及非流动资产处置损益的大幅下滑。

2024年一季度,政府补贴及非流动资产处置损益合计贡献了0.9亿元,占当期归母净利润的97%,成为公司净利润的主要来源,可见其净利润含金量不足。然而,2025年一季度,上述两项收益合计金额为0.62亿元,同比下滑31%,导致公司净利润进一步承压。

证券之星注意到,德邦股份目前正在进行费用管控,公司通过科技赋能、流程优化,实现职能组织提效,旨在合理、有效控制期间费用整体规模。2025年一季度,公司期间费用为5.18亿元,同比减少9.33%,期间费用率同比下降1.17个百分点。但显然,降费策略难以挽救公司亏损困境。

二级市场方面,德邦股份的股价迎来一波上涨行情后,公司的股价有所回落。受“无人物流车”概念的追捧,在5月27日至6月3日期间,公司股价斩获五连板,累计涨幅超过70%。

公司股价大涨的直接推动力,源于今年5月26日商务部等8部门联合发布的《加快数智供应链发展专项行动计划》。该文件提到,要推动降低全社会物流成本,并推广自动导引车、无人配送车等设施设备。

同时,有分析指出,德邦股份作为 “无人物流车” 板块中连板次数最多的个股,其被炒作的更深层逻辑还在于:作为京东物流在A股唯一的上市平台,公司被市场赋予了潜在“物流科技资产整合载体”的想象。

不过,在6月4日,德邦股份盘中创下23.1元/股的新高后,其股价大幅回调。截至7月8日收盘,公司股价报收15.78元/股,较高位已跌超三成。

来源:证券之星 李若菡 共2页 上一页 [1] [2]

郑重⚠️声明

凡排名测评,皆为一家之研究或观点,非官方权威,仅供参考。

|