|

来源:新浪财经 酒业内参 徐苑蕾

作为“中国小酒馆第一股”,海伦司曾凭借“10元小酒馆”的定位在年轻消费群体迅速扩张,但2024年却深陷直营业务腰斩、同店销售额下滑超20%、利润由盈转亏等困境。

海伦司在战略转型中面临着巨大的阵痛与挑战。消费疲软、加盟店销售额遇冷、下沉市场培育期漫长,成为拖累业绩的“三座大山”。

更令人担忧的是,海伦司在港股的市值已较上市高点蒸发逾90%,并在今年陆续被踢出恒生综合指数及港股通名单,流动性危机隐现。

由盈转亏,直营业务腰斩

海伦司创立于2009年。公司创始人徐炳忠敏锐地捕捉到中国大学生和初入职场年轻人的社交需求,将小酒馆开在大学城周边,以“10元小酒馆”的平价策略迅速打开市场。这种精准定位使海伦司在短短数年间实现了快速扩张,成为中国最大的连锁小酒馆品牌。

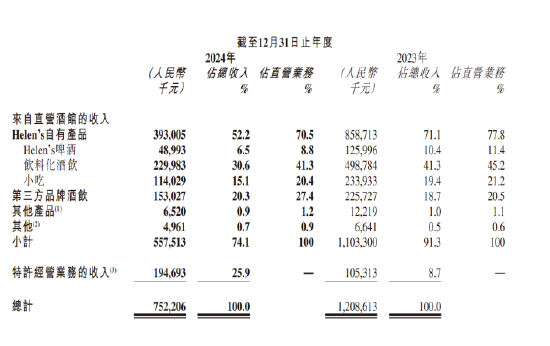

从核心财务指标来看, 2024年对海伦司而言无疑是艰难的一年。报告期内,海伦司总收入从2023年的12.09亿元大幅下滑37.8%至7.52亿元。

分业务来看,直营业务的大幅收缩是收入下滑的主因。2024年,海伦司继续优化调整直营酒馆网络,导致直营业务收入急剧下降,从2023年的11.03亿元下降至2024年的5.58亿元,同比跌幅达到约50%。

而从2023年开始,海伦司开始试水加盟模式,通过“嗨啤合伙人”计划大力发展特许经营业务,因此特许经营业务却呈现爆发式增长,收入从2023年的1.05亿元增加至2024年的1.95亿元,同比增长约85%,收入占比从8.7%提升至25.9%,成为公司战略转型的重要支点。

盈利能力方面,2024年,海伦司净亏损达7797.6万元,而2023年为1.8亿元,同比由盈转亏;经调整净利润为1.006亿元,较2023年的2.91亿元骤减65.46%。需要指出的是,经调整净利润已经剔除了一次性项目和股权激励等非经营性因素的影响,更能反映公司实际经营状况的恶化。

截至2025年3月19日,海伦司全球门店总数达到579家,覆盖中国274个城市。其中,直营酒馆、特许合作酒馆和分别为113家、42家,较2023年底分别收缩142家和50家,“嗨啤合伙人”酒馆门店数为424家,较2023底增加292家。

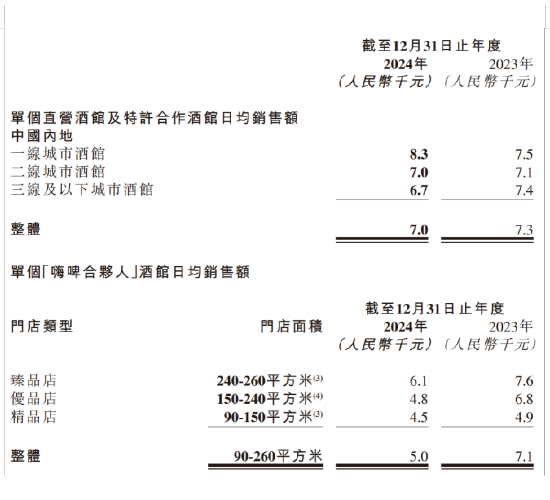

不过,从门店运营效率看,海伦司同店销售下滑明显。数据显示,2024年,在至少营业300天的154家酒馆中,同店销售额同比减少21.3%,同店日均销售额同比减少21.5%。

加盟店日均仅卖5000元

在财报中,海伦司坦言,收入下滑的原因主要是2024年消费市场表现疲软。

国家统计局发布数据显示,2024年全年,酒类消费价格同比下降1.4%。龙策餐饮智库战略顾问田广利认为,“海伦司业态的刚需度较低,替代性较强,很容易受消费下滑所影响。”

盘古智库高级研究员江瀚持有相似观点。他表示,对于非刚需的小酒馆业态来说,市场环境的影响更为显著。大学生和年轻人更倾向于选择性价比更高、更加健康的社交活动,从而减少了对海伦司这类场所的光顾。

战略转型的阵痛则是海伦司业绩下滑的内部主因。一方面,公司大规模关闭盈利能力较差的直营门店,直接导致收入减少。2024年,海伦司自有酒饮的毛收益率进一步走高至76.6%,但由于占比大幅下滑,客观上拉低了整体盈利水平。

另一方面,海伦司新开拓的加盟店需要时间培育市场,初期运营效率较低。财报数据显示,2024年,“嗨啤合伙人”加盟店的日均销售额仅为5000元,远低于直营酒馆和特许合作酒馆的7000元。

下沉市场的挑战也不容忽视。2024年,海伦司将扩张重心转向三线及以下城市,这类门店数量从252家增加至375家。然而,下沉市场客单价普遍较低,消费者对品牌的认可度不如一、二线城市,导致单店效益难以提升。 共2页 [1] [2] 下一页

郑重⚠️声明

凡排名测评,皆为一家之研究或观点,非官方权威,仅供参考。

|