|

开发业务毛利腰斩,“以价换量”拖后腿

开发销售型业务仍是华润置地的营收主力。据年报,该业务2024年营业额为2371.5亿元,同比增长11.8%,占总营收85%。然而,其毛利率却从2020年的29.1%骤降至16.8%,五年间近乎腰斩,较2023年的20.7%再跌4个百分点。

据北京商报报道,北京橡树湾三期成交均价6万元/平方米,比指导价低5000元,货值损失约2.19亿元;南京观云润府以7.7折销售,均价从4.35万元/平方米降至3.34万元/平方米。签约额方面,2024年录得2611亿元,同比下滑15%,虽行业排名升至第三,但去化压力明显。

据悉,开发业务结算均价升至22262元/平方米,同比增长24.3%,但结算成本增幅更大,达30.8%,至18439元/平方米,其中土地成本从7355元激增至11382元。管理层在业绩会上坦言,降价促销和高成本项目结算拉低了利润空间,但预计签约毛利已于2024年触底,最迟2025年回升。

经营性业务破百亿,双REITs撬动“第二曲线”

与开发业务的低迷形成反差,经营性不动产业务成为亮点。据年报,经常性业务(含经营性不动产、轻资产管理和生态圈要素型业务)收入416.5亿元,同比增长6.6%,占总营收14.9%。其中,经营性不动产业务营业额233亿元,同比增长4.8%,毛利率达70%,较2023年提升0.4个百分点。

购物中心零售额1953亿元,经营利润率61%,全年新开16座购物中心,创历史纪录,平均开业率超95%。写字楼出租率75%,酒店业务收入20.7亿元,与凯悦集团合作落地。

双REITs平台进一步助力存量资产盘活。据年报,华润商业REIT全年EBITDA3.51亿元,股价上涨25.6%,分红3.15亿元;有巢REIT营业额7908万元,同比增长1%,EBITDA5004万元,涨幅5%。

截至2024年底,资管规模达4621亿元,同比增长8.1%。管理层透露,未来5年REITs发行规模目标超500亿元,苏州昆山万象汇已列入扩募计划。

市场回暖下的信心与隐忧

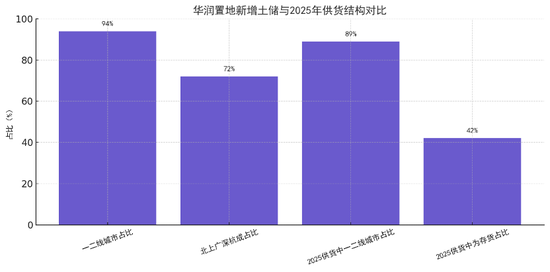

投资端,华润置地延续深耕策略。据年报,2024年新增土储393万平方米,权益投资526亿元,一二线城市占比94%,北上广深杭成占比72%。截至年底,总土储5194万平方米,已售未结签约额2319.7亿元,其中1934.7亿元预计2025年结算。管理层在业绩会上表示,2025年供货5009亿元,89%集中于一二线城市,42%为存货。

财务状况方面,总借贷2597.8亿元,现金1332.1亿元,同比增长16.5%,净有息负债率31.9%,融资成本降至3.11%。《高盛研报》预测,2025-2027年合同销售将达3100亿元,同比增长20%,自由现金流收益率达11%。

管理层对市场走势持谨慎乐观态度。2025年前两月,华润置地合同销售额251亿元,同比增长21.8%,周度来访量接近去年12月水平。总裁徐荣在业绩会上称,政策组合拳提振信心,市场有望企稳,但高库存压力仍需时间消化。野村研报预计,华润置地将受益于经济复苏,但下调2024-2026年盈利预测6%-8%,目标价升至30.7元。

2024年,华润置地以2788亿元营收站稳行业前列,经营性利润破百亿展现“第二曲线”潜力,却难掩开发业务毛利下滑的隐忧。同一时间,这笔934万余元的质保金仍悬在空中,等待法院与双方的最终答案。

2025年,这家房企将在政策窗口与市场调整中继续前行。

来源:时间财经 共2页 上一页 [1] [2]

郑重⚠️声明

凡排名测评,皆为一家之研究或观点,非官方权威,仅供参考。

|