|

ΓΓΓΓ‘Λ÷Τ≤Υ“ΒΈώΕάΧτ‘ω≥Λ¥σΝΚ ≥÷–χά©’≈œ¬≤ΤΈώ―ΙΝΠ¥σ

ΓΓΓΓ‘Ύ÷ς”Σ“ΒΈώœί»κΆΘ÷ΆΒΡ«ιΩωœ¬Θ§Νζ¥σΟά ≥ΩΣ Φ―ΚΉΔ‘Λ÷Τ≤ΥΓΘ

ΓΓΓΓ2021Ρξ…œΑκΡξΘ§Νζ¥σΟά ≥’ΐ ΫΧα≥ω““ΜΧεΝΫ“μ”’Ϋ¬‘Θ§“‘‘Λ÷Τ≤ΥΈΣ ≥ΤΖΑεΩιΚΥ–ΡΘ§“‘Άά‘ΉΚΆ―χ÷≥ΈΣΝΫ“μ÷ß≥≈Θ§≤ΔΫΪ÷Λ»·Φρ≥ΤΗΡ≥…Νζ¥σΟά ≥ΓΘΝζ¥σΟά ≥ΒΡ‘Λ÷Τ≤Υ“‘»β÷ΤΤΖΈΣ÷ςΘ§ΑϋΚ§Ζ ≥ΠœΒΝ–ΓΔΥ÷»βœΒΝ–ΓΔ≈ύΗυœΒΝ–ΓΔΩΨ≥ΠœΒΝ–ΓΔΆηΉ”œΒΝ–Β»ΓΘ

ΓΓΓΓ¥””·άϊΡήΝΠά¥Ω¥Θ§2022ΡξΙΪΥΨœ Ε≥»βΟΪάϊ¬ ΫωΈΣ1.74%ΓΘ‘Λ÷Τ≤ΥΟΪάϊ¬ ‘ρΗΏ¥ο10.43%Θ§ΨΜάϊ¬ ‘Ύ4%-5%÷°ΦδΓΘ¥”÷–≥ΛΤΎά¥Ω¥Θ§‘Λ÷Τ≤Υ“ΒΈώΩ…“‘ΧαΙ©Έ»Ε®ΒΡάϊ»σΘ§’β“≤ «ΙΪΥΨ»ΪΝΠ―ΚΉΔ‘Λ÷Τ≤ΥΒΡ÷Ί“Σ‘≠“ρΓΘ

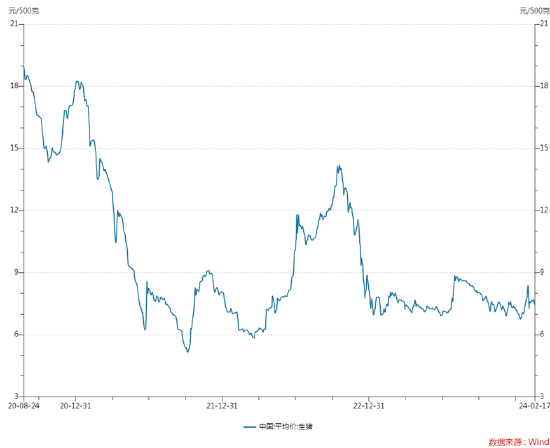

ΓΓΓΓΡΩ«ΑΝζ¥σΟά ≥ ≥ΤΖ≤ζΡήΈΣ15.5ΆρΕ÷ΟΩΡξΘ§–¬Ϋ®œνΡΩΆΕ≤ζΚσ≤ζΡήΩ…“‘¥οΒΫ33ΆρΕ÷ΟΩΡξΓΘΒΪ «‘ΎΗΏΥΌά©’≈œ¬Θ§≤ζΡήάϊ”Ο¬ ±»ΫœΒΆΓΘ2022Ρξ ≥ΤΖœζΝΩΈΣ7.16ΆρΕ÷Θ§ΫωΈΣΉή≤ζΡήΒΡ46%ΓΘ

ΓΓΓΓ2022Ρξ‘Λ÷Τ≤Υ“ΒΈώ Βœ÷”Σ“Β ’»κ13.14“Ύ‘ΣΘ§Ά§±»‘ω≥Λ11.16%ΓΘ2023Ρξ Βœ÷ ’»κ19“Ύ‘ΣΘ§Ά§±»‘ω≥Λ50%ΓΘ’ϊΧε ≥ΤΖΑεΩι”Σ ’2023ΡξΆ§±»‘ω≥Λ30%Ήσ”“ΓΘ ≥ΤΖΑεΩιΒΡΗΏ‘ω≥ΛΡήΖώ≥÷–χΘ§ΫχΕχœϊΜ·¥σΖυά©’≈ΒΡ≤ζΡήΘ§ΨΆ≥…ΈΣ–η“ΣΙΊΉΔΒΡ÷ΊΒψΓΘ

ΓΓΓΓΫϋΦΗΡξΘ§Νζ¥σΟά ≥‘Ύ≥÷–χά©’≈≤ζΡήΘ§ΡΩ«ΑΆά‘Ή≤ζΡή“―Ψ≠¥οΒΫ1500ΆρΆΖΟΩΡξΘ§œ÷”– ≥ΤΖΦ”ΙΛ≤ζΡή15.5ΆρΕ÷Θ§‘ΎΫ®≤ζΡή‘Φ17.5ΆρΕ÷ΓΘΫΊ÷Ν2023Ρξ»ΐΦΨΡ©Θ§ΙΪΥΨΙΧΕ®Ή ≤ζ“―Ψ≠‘ω÷Ν17.22“Ύ‘ΣΘ§œύ±»2021ΡξΆ§ΤΎ‘ω≥Λ52%ΓΘ

ΓΓΓΓ÷ß≥≈Νζ¥σΟά ≥≤ΜΕœά©’≈ΒΡ «»ΎΉ Θ§¥”2019ΡξΒΫ2022ΡξΘ§ΆΕΉ ΜνΕ·ΨΜΝς≥ω33.18“Ύ‘ΣΘ§≥οΉ ΜνΕ·ΨΜΝς»κ23.79“Ύ‘ΣΘ§Ψ≠”ΣΜνΕ·ΫωΨΜΝς»κ8.07“Ύ‘ΣΓΘ

ΓΓΓΓΝζ¥σΟά ≥‘Ύ2020ΡξΦΑ2021Ρξœ»ΚσΆ®ΙΐΖΔ––Ω…ΉΣ’°ΚΆΕ®œρ‘ωΖΔΫχ––ΙΐΝΫ¥Έ»ΎΉ Θ§ΡΦΉ ΉήΕν15.7“Ύ‘ΣΓΘΫΊ÷Ν2023Ρξ6‘¬Θ§‘ί ±Έ¥ Ι”ΟΒΡΡΦΦ·Ή Ϋπ¥σ≤ΩΖ÷“―”Ο”Ύ‘ί ±≤Ι≥δΝςΕ·Ή ΫπΓΘΫϋΦΗΡξΕΧΤΎΫηΩνΫπΕν“Μ÷±Έ§≥÷‘ΎΗΏΈΜΘ§“άΩΩ≤ΜΕœΫη–¬ΜΙΨ…Έ§≥÷»’≥ΘΨ≠”ΣΓΘ

ΓΓΓΓΫΊ÷Ν2023Ρξ»ΐΦΨΡ©Θ§Νζ¥σΟά ≥’ΥΟφΜ豓Ή ΫπΈΣ13.65“Ύ‘ΣΘ§ΕχΕΧΤΎ”–œΔΗΚ’°¥οΒΫ15.92“Ύ‘ΣΘ§¥ΥΆβΜΙ”–11.71“Ύ‘ΣΒΡ≥ΛΤΎ”–œΔΗΚ’°Θ§“―Ψ≠ΟφΝΌΫœ¥σΒΡ≤ΤΈώ―ΙΝΠΓΘ

ΓΓΓΓ‘Ύ1‘¬ΒΉΫ” ήΜζΙΙΒς―– ±Θ§Ιήάμ≤ψ’ΙΆϊ2024Ρξ÷μΦέΘ§“¥”Ι©ΗχΕΥά¥Ω¥Θ§ΡΩ«ΑΡήΖ±ΡΗ÷μ¥φάΗΝΩΜΙ¥Π”ΎΗΏΈΜΘ§24 Ρξ…ζ÷μΙ©Ηχ―ΙΝΠ»‘Ϋœ¥σΘ§œ¬ΑκΡξΥφΉ≈–η«σΉΣΆζΘ§Μα÷π≤ΫΧα…ΐΘ§ΒΪ‘ΛΦΤ≤ΜΜα”–ΧΪ¥σΒΡΆΜΤΤ”ΓΘ»γΙϊ÷μΦέ≥÷–χΒΆΟ‘Θ§Νζ¥σΟά ≥ΒΡ≤ΤΈώΙάΦΤΜΙ“ΣΫ” ήΩΦ―ιΓΘ

ΓΓΓΓά¥‘¥ΘΚ–¬άΥ≤ΤΨ≠…œ –ΙΪΥΨ―–ΨΩ‘Κ –¬άΥ÷Λ»· Ής’ΏΘΚάΥΆΖ“ϊ ≥/ Κ¬œ‘ Ι≤2“≥ …œ“Μ“≥ [1] [2]

÷Θ÷Ί⚠️…υΟς

Ζ≤≈≈Οϊ≤βΤάΘ§Ϋ‘ΈΣ“ΜΦ“÷°―–ΨΩΜρΙέΒψΘ§Ζ«ΙΌΖΫ»®ΆΰΘ§ΫωΙ©≤ΈΩΦΓΘ

|