|

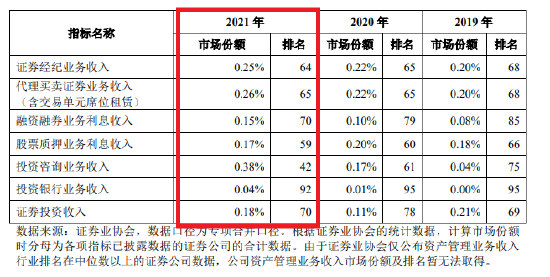

��������֤ȯҵЭ���ͳ�����ݣ�2019�ꡢ2020�꼰2021�꣬����֤ȯ����ҵ�����������ֱ�Ϊ��68������65������64�����г��ݶ�ֱ�Ϊ0.2%��0.22%��0.25%��֤ȯͶ�����������ֱ�Ϊ��69������78������70�����г��ݶ�ֱ�Ϊ0.21%��0.11%��0.18%��ֵ�ù�ע���ǣ�����֤ȯ����ҵ���Ͷ�������ǹ�˾Ӫ�յ���Ҫ��Դ��

��Դ���й���

�����ɴ˿ɼ�������֤ȯ����Ҫҵ��ռ�ݵ��г��ݶ�ʮ��С����ģҲ�ϵͣ�̸������ҵ��λ����ҵ�����ԡ�

����ֵ�ù�ע���ǣ�����֤ȯ��û�����������ƣ�Ҳδ�����컯��ɫ����Ӫ�ȶ���������Ӱ��ϴ��Ƿ����“��Ӫҵ���ȶ�”�����嶨λ���д���֤���������û���������������컯��ɫ������֤ȯ“����Է�”���IPO�������¡�

������ֵ�ù�ע���ǣ�Ŀǰ����֤ȯ����Ҫ���룬һ���̶����ǿ�“�۸�ս”��ά�ֵģ�Ҳ̸���ϳ������������������ڣ�����֤ȯԼ���ij���������֤ȯ����ҵ��

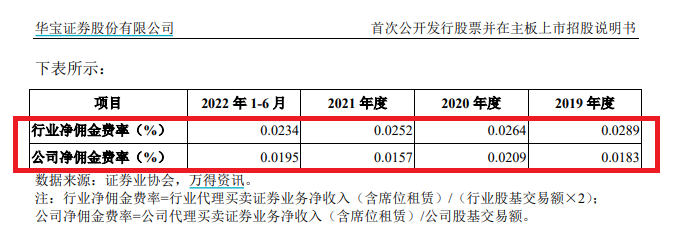

����2019�ꡢ2020�ꡢ2021���2022��1-6�£�����֤ȯ����ҵ��ƽ����Ӷ����ʣ���˾��������֤ȯҵ�����루��ϯλ���ޣ�/��˾�ɻ�����ֱ�Ϊ0.0183%��0.0209%��0.0157%��0.0195%������������ҵӶ���ʾ�ֵ0.0289%��0.0264%��0.0252%��0.0234%��

��Դ���й���

����ȯ����ʿ��Ϊ��ͨ����Ӷ��“����Ȧ��”һ�ȳ�Ϊ��Сȯ������ͻ��������������°桶֤ȯ����ҵ������취����ȷ�涨��“֤ȯ��˾��Ͷ������ȡ֤ȯ����Ӷ�����Ե��ھ���ҵ�����ɱ�”����ʹ֤ȯ����ҵ����ѵ�Ӷ����ʵĶ��Ծ�����ͬʱҲ���“�۸�ս”��ȯ��ʧȥ����ν�ľ������ơ�

������غϹ治��

��������֤ȯ����ҵ��ʮ�ֿ���ȯ�̵Ľ���ϵͳ�������ٶȡ�ʱЧ������������ָ�ꡣ����Ϊ��������ҵ��Ļ���֤ȯ��������ϵͳ崻��ⷣ����

�����Ϻ�֤���ָ��������֤ȯ��2023��5��22�յ����簲ȫ�¼��У������������⣺��һ�������Ҫ��Ϣϵͳǰδ������������������ڶ��������Ҫ��Ϣϵͳǰδ�ƶ�ȫ��IJ��Է�����������������Ӫ������δȫ���¼ҵ����־��ϵͳ��־��ȷ��������Ϸ�����Ҫ�����ģ��¼�������������Ϻ�֤��ֱ��͵IJ������ݲ�ȷ�����������ڴˣ��Ϻ�֤��ֶԻ���֤ȯ���߾�ʾ����

������5��崻��¼��ķ������Կ���������֤ȯ�ķ��տ��Ʒ��滹����һ�����㡣���⣬��˾���������յ����ŷ�����Ҳ��ӳ����˾���ڿغϹ淽���кܴ�����֮����

����2019��9�£�����֤ȯ���������������ֱ���ͣ������Ʊ��Ѻʽ�ع�ҵ���ʼ�������Ȩ��3���µļ��ɴ��֣������ǹ�˾��Ʊ��Ѻҵ����Ŀ������;�������ϸ�2020��6�£�����֤ȯ��չծȯ����ҵ����ڲ������淶����֤�����߾�ʾ����2022��2�£��й�֤ȯҵЭ����֤ȯ�������ҵ����������ڵ�������˾�������ɹ�����ʩ��

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�IPO��������/���� ��2ҳ ��һҳ [1] [2]

|