|

������ʵ���ϣ�������ǻ��ϼ���Ƿ���Ѻ������֮�١�ȥ���ϰ��꣬���ϼ���������ֱ�Ѱ��2.6��Ԫ���������˼����ҵ����˼�����ܻ���ҵ�����ӹ�˾32.9%�Ĺ�Ȩ��Ϊ������Ѻ������

��������֮�⣬ǰ�����ȣ����ϼ���ԭ�ӹ�˾“��˼�����ܻ���ҵ”ת��������˼����������˾10%��Ȩ������303.12��Ԫ����һ���ӹ�˾“ũ�⻥����������”ת��“�������ܿƼ�”80%��Ȩ������677.19��Ԫ��

������������Ǿ���������۳���˾ǰ�����ȳ��ֿ���״̬��������Ϊ0.36��Ԫ��

�����µ�δ������ҵ��Ŀ��

�����������������ӹ�˾�ɷ�ת�������ɣ���˼����ҵ��7�����ٲ�����ϼ��ű�����������ҵ��İ��ջ������ܿƼ�����˾8����Ҳ��������ϲ���������Ҳ��ζ�ţ���˾����ҵ����������ҵ��������Ӱ�죬Ҳ���г���Ͷ���߶���ҵ��Ŀ���������е����ǡ�

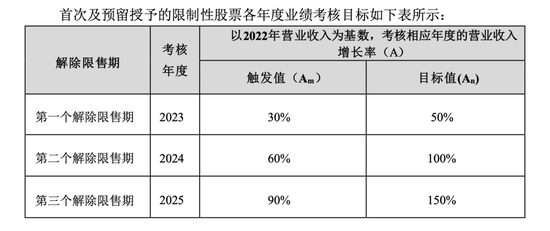

�����ݵ�ȥ��ף����ϼ��ŷ�����һ�����ƻ����ó�4799.3��������Թɷݣ�ռ�ܹɱ���5.73%���ƶ�ҵ�������ƻ����������������˾���¡����Ĺ����㡢�в㼰���ĹǸɣ�146�ˣ���Ӫ������������Ҫ���������������2022��������Ϊ��������δ�������Ӫ�����������2023-2025�꣬��˾��������ڵ�ҵ��������Ŀ��ֵ�ֱ�Ϊ50%��100%��150%��

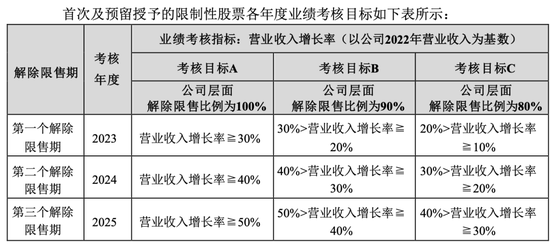

����Ȼ������“���ӵ�ծ”��˾��10�������µ������ƻ�������ʾ������˼����ҵ�Ͱ������ܳ�������������˹�˾2023��-2025���Ӫҵ����ˮƽ��ԭ��Ȩ�����ƻ�ҵ������Ŀ��������˾Ŀǰ�����ľ�Ӫ�����뾭Ӫ�����ƥ�䡣����˾����ʵ��ԭҵ������Ŀ�꣬����������������ԡ��������ҵ������ָ����Ȼ��Ӫ�������ʣ�������Ŀ��ŵ���20%-50%֮�䡣

����ֵ��ע����ǣ��µ��������Ŀ���ܷ���ҲҪ��һ���ʺš�

�������ϼ����������Ӫ�������ʷֱ�Ϊ10.51%��3.15%��12.54%����ʱ�������������ʮ�꣬Ҳ��2015���2016��������������������ڡ��°��꣬��˼����ҵ�Ͱ������ܲ�����ϲ�������˾�����ʻ�����һ���ܵ�Ӱ�졣

������Դ�����ʽ��ڱ� ��2ҳ ��һҳ [1] [2]

|