|

������“����”����������

������Ϊ�й��ʱ��г�������ǰ�飬����ҵ�Ĺ�ע��һֱ�ϸߡ���������2016-2020��䣬A��������ʰ����й�˾�������������һ�ְ�����ţ�е�ִţ���ߡ����У���ę́Ϊ�����Ľ��ƣ����ʱ��г��ϸ���һ���������������

����Ȼ��ʱ����Ǩ�������������۾��úͰ���ҵ�����ı仯���Լ��ʱ��г�Ͷ�ʷ���ת�䣬����һ�������ﱻ������İƹɷص������и������ɼ��Ըߵ���ն�Ĺ�˾��������������ٵ������ɣ�Ҳ���ڴ�������ҵ“��ĭ��”��

����������ڹɼ������ٵĻص�ѹ�����г����ڰ���ҵδ��������ĵ��ǻ�����ֵ�����ӡ�

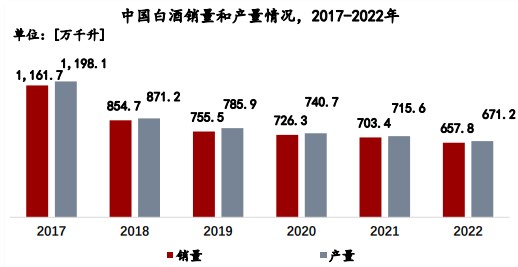

����һ���棬�й���ҵ�������Ų������������������ͷ���о�Ժ�����ݣ��������ҹ��������Ͳ��������»�����2022���й���������Ϊ657.8��ǧ��������Ϊ671.2��ǧ�����������仯����Ϊ-6.5%��

������һ���棬���г�����ƣ���γ������Աȵ����ǰ���ҵ�����Ӱʼ�����������˽⣬��ǰ�߿�����ǰ���ҵ�ձ����⣬��ǰ��Ұ�������ҵ����ȷ��ʾҪ��ռ�������Ļ�����ץ��ȥ��档���ۺϸ�������Ϣ����������������“����”�ƺ���������Ͷ���߶��ھ�������ġ�

����������һ���۽������������صĽ�����������Ҳ�����ֹۡ�ǰ�����“������”�������������ʱ��г��ϵĽ��Ƴ������Ҳ���������������������ʶ����ȶڻ��������ر��ǵ���Ʒ�ƻ����Ʋ�Ʒ����Ʒ�������㣬���������ܸ˽��дַ�ʽ���ţ����¿��ѹ���Ӹ߲��¡�����ڸ߿��ѹ���£��ֳ����˵ͼ����Ȳ���������ʹ���ն��г��Ĺ���ì�ܽ�һ����

�����ڴ˱����£����Ʒ��Ҫ����ʵ�ֳ�����������Ȼ���������¡���������ɡ���ѺͿ���Ц�⼸������ɫ��Ũ���Ʒ�ƶ��ԣ�����ҵ������ʵ��Ʒ�����ܵ�����Ԥ�����̫���ɡ�

��������������һ�����ڣ���Ȼ�����������������ɸ��˸����������ɹ����к�˾������������Ʒ��֪���ȶ���һ���̶ȵ��������������Ź�˾�ڲ���Ʒ�ṹ�Ľ�һ���Ż����Լ��Խ������ͷţ������ɻ���������ҵ��һ�ֵ�ϴ����ʤ��Ҳδ��֪�������վ���Ҫ����ʱ����֤���ˡ�

������Դ����ͨ�ƾ��� ��2ҳ ��һҳ [1] [2]

|