|

多处信披对垒 营收质量堪忧?

据更新数据后的二轮问询函回复显示,迈百瑞与荣昌生物之间的CDMO业务及培养基业务报告期内的交易金额及相关占比情况如下图所示。2023年1-6月,迈百瑞为荣昌生物提供CDMO服务产生497.94万元的营收。

而据荣昌生物2023年半年报显示,相关数据为450.77万元。此外,荣昌生物在年报里披露,2021年和2022年其采购迈百瑞的服务金额分别为0. 27亿元、0.33亿元。两项数据与迈百瑞在招股书里披露的0.53亿元、0.61亿元有所差异。

此前,由于迈百瑞在招股书中把“正负号”写错,导致公司财务数据出现重大偏差并与因此收到深交所监管函。据悉,迈百瑞2019年扣非后净利润实际为-6545.75万元,与披露金额差异达3.86亿元。

从财务指标看,2020年-2022年,迈百瑞毛利率分别为22.01%、33.31%、42.17%,呈现增长态势。在毛利率增长的同时,公司的应收账款周转率及存货周转率却出现下降。报告期各期末,公司应收账款周转率分别为21.27、13.16及9.35,同期存货周转率分别为1.20、1.71及1.57。

从存货的数额看,报告期内公司存货账面价值持续提升,分别为1.26亿元、1.44亿元及1.93亿元,存货账面价值占流动资产的比例分别为23.92%、26.71%及32.86%。结合毛利率迅速提升来看,公司或存在通过存货调节毛利率的可能。

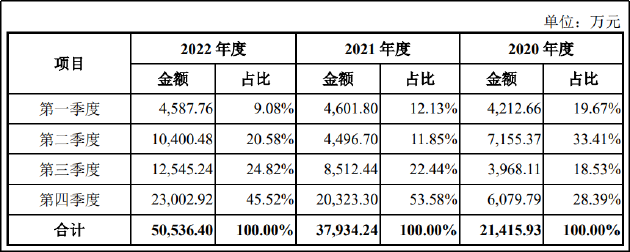

从营收质量看,迈百瑞或存在突击销售情形。报告期内,公司第四季度的主营业务收入占比分别为28.39%、53.58%及45.52%,近两个报告期内四季度销售额明显提升,而生物药CDMO服务业务本身没有明显的季节性。

从收入来源看,迈百瑞的主要收入来源于临床前研究项目,报告期内相关项目收入分别为1.54亿元、2.11亿元及2.48亿元,收入占比分别为74.55%、57.68%及52.13%。由于临床前研究本身不确定性较强,相关项目可能随时中止,因此迈百瑞自身的营收也将面临不确定性。这一点可以从公司存在较多未正常推进项目及较高比例的减值准备得到体现。

招股书显示,2020年-2022年,迈百瑞未正常推进项目合同履约成本余额分别为1475.24万元、3649.61万元、2823.56万元,占期末合同履约成本余额总额的比例为15.18%、40.44%、26.36%。公司在各报告期内合同履约成本减值准备计提比例分别为14.71%、17.64%、16.70%,显著高于行业平均水平。

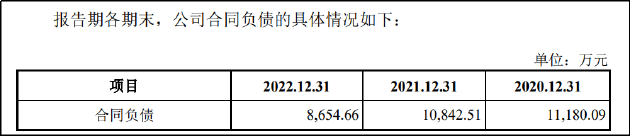

此外值得关注的是,作为CDMO企业的前瞻性指标,迈百瑞的在手订单金额、存货与合同负债出现背离现象,公司业绩增长的可持续性或面临挑战。招股书显示,截至2022年末及2023年6月,公司CDMO业务在手订单金额分别为7.86亿元、9.16亿元。2020年-2022年,公司合同负债余额分别为1.18亿元、1.08亿元及8654.66万元。

研发方面,2020年-2022年,迈百瑞研发费用分别为1023.39万元、1453.56万元及1892.50万元,研发费用占收入的比重不足4%,且逐年下降,远低于同行的研发投入,长期竞争力或不足。

来源:新浪财经上市公司研究院 作者:天利 共2页 上一页 [1] [2]

|