������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ��/�ij湤����

�������Ĺ۵㣺����ҩҵ����ͨ��Ƶ���ֲ���Ȼ������“����ϵ”�۹���Ȼ��������ҩҵ��ֵ��δ�õ������������ֵˮƽ�Դ��ڵͷ�λ��ĸ��˾��ֵ��û����Ƶ���ֲ�ѹ�ƣ���ط�������ͬ����û�з�����Ųת�ƣ�ֵ��ע����ǣ�����ҩҵҵ���ƺ�����“ˮ��”������ʲ��Ļ��˼����ͬ�����Կ��ɡ����⣬TROP2 ADC��������������Ч�Ͱ�ȫ�Ե�˫�ؿ��飬��˾���IJ�ƷSKB264��MK-2870��TROP2-ADC���������ڱ��������壬����д���һ���۲졣

��������ҩ��ҵ��չ�غ���������������ͬʱҲ�ǹ��Ҹ�������չս�Բ����е���Ҫһ��������������Դ���ҩ���������߳������ϡ�ͬʱ�����ڴ���ҩ�����ڵ��͵��з���������ҵ�����з�չ���ڳ�����ȷ����ǿ����������κ�����ҵDZ�����ֵ��ΪͶ���߹�ע���ص㡣

����Ϊ�ˣ����˲ƾ����й�˾�о�Ժ�����˲��ִ�������ҩ��ҵ�����֡��з�Ͷ�롢�����������ֽ��������߹�ģ�������ٴ���������ҩƷռ�ȡ���ù¶�ҩ��֤�����License out���……���Ŵ��г���֤������ֵ���ʽ�����ȫ������ά�ȣ����Ƴ�����ҩ��ȫ��ͼ��������ڴ���ҩ���ֵ����գ����ڱ��Ϊ����ҩҵ��

�����г���֤����ֵ��Ƶ���ֲ�ѹ�ƣ����۷��û������� 55��Ӧ�տ�زƼ�

�������Ե����г�����õ��Խ�ʯ������ҩ�ļ�ֵ����Ҫ���г������ۣ���������Ϊ��˾�Ĵ��ա����������Լ���ֵˮƽ��

�������ڴ���ҩ��ҵ�������ԣ�������ҵ�д��ڷ�չ�����ڽΣ���δʵ��ӯ�������ļ�ֵ����������δ����չ������Ԥ�ڶ��ǵ��ڵ�ҵ�����֣�����ձ�ʹ�õ���ӯ�ʹ�ֵ��������ʧ���������ڴ���ҩ�з���Ҫ������ˮƽ���з�Ͷ�룬����ڸ���ֵָ���У������ʹ�ֵ������Ը����ϴ���ҩ�� ��ʱ��ѡ��������ָ����Ϊ��˾��ֵ�ο���

�������⣬�Ϻ����������������ʲ��ල����ίԱ����“����ӡ������ֵ�������ָ�������У�����֪ͨ”��ָ������������ҽҩ��ҵ�Ĺ�ֵ�����߹�ֵ�������װ����ȽϷ������й�˾�ȽϷ��ȹ�ֵ������Ϊ���á�ͨ�����ע����Ҫ��Ʒ�������з��Ρ��г�����ҩƷ����֤��֪ʶ��Ȩ����ҪӰ�����أ�����ע���ֵ������ص���Ҫ��Ӫָ�꣬�������ʣ�P/S���ȡ�

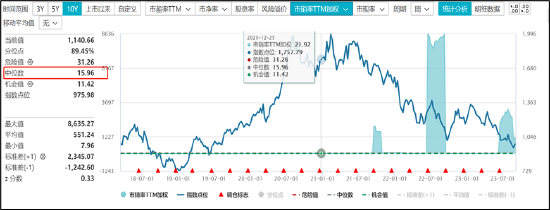

����Ȼ�������Ƿ��֣�����ҩҵ���г���ֵȴ����������ҵˮƽ����ֹ8��31�գ�����ҩҵ��������Ϊ22.03����������Ϊ1.95����

������wind������ʾ������8��31�գ�����ҩָ����866076�����������ɵ���������λ��Ϊ40�����ң���ֵΪ60�����ң����Ϊ233�������Ϊ11����ͬ������������λ��Ϊ15.96����

��Դ��wind

����23����걨��ʾ����˾ʵ��Ӫҵ���� 107.34 ��Ԫ��ͬ������ 17.64%��ʵ�ֹ��������й�˾�ɶ��ľ�����14.02 ��Ԫ��ͬ������ 5.34 ��Ԫ������ 61.53%��

����ֵ��һ����ǣ�����ҩҵ����������ʵ����Ӫ����ӯ��˫���ա�Ȼ�����ӹ�ֵˮƽ��������ҩҵ�ƺ�ƫ�͡�����ҩҵ�Ƿ���ֹ�ֵˮƽ��ҵ�����룿�ⱳ���к����飿

�������ȣ���˾�Ĵ���ҩ����ռ����Ȼ�ϵ͡�

��������ҩҵ�Ĵ���ҩ�������ӹ�˾���ײ�̩���2023����걨��ʾ���ӹ�˾���ײ�̩����ʹ����з���Ŀ�� MSD ��ɺ���Э���Լ��г��������ɣ����������еĺ�ͬ���� 2023���ϰ�����ײ�̩����� MSD ȷ����������� 10.37 ��Ԫ������ռ����ʮ��֮һ���ҡ�����֮������ҩ�Կ���ҩҵҵ������С��

������Σ�ĸ��˾��ֵ������û����Ƶ���ֲ�ѹ�ƣ����۷��û���������

�������꣬����ҩҵͨ��Ƶ���ֲ���“����ϵ”�۹���

��������������ʾ��2022����ף�����ҩҵ���ӹ�˾���������ɹ��ֲ����С����ӹ�˾��������ɹ����к�һ���²�����ʱ�������ҩҵ���Ʒֲ�ƻ����ֲ����´���ҩ�ӹ�˾���ײ�̩���۽������У������ڽ���7��11���ڸ۽����ɹ����С�

�����������ڷֲ�ϵ�������ж�Ƶ���ֲ�������ս������������������ָ�����ݹۺ����⣬�ֲ����л�“̧��ֵ����ӯ�����Ÿ�ծ”�Ⱥô�����ͬʱҲ��Ҫ��ע����������������ȣ��ֲ����ĸ��˾���Ϳգ��ֲ�������Ϊ��ɶ��ı����������ߡ��еĹ�˾�ѷֲ����е���“IPO����”��Ƶ���ֲ�����ĸ��˾����“���Ļ�”���ƣ����г����ɴ���ȦǮ���ɡ���Σ�Ϊ����ֲ������������Ż������ṹ���շ����ܲ����ʵĹ���������б���������͡�ĸ�ӹ�˾ҵ���и�㵼����ض����Դ��ɣ���Ҫ������ط��û�����ת�����Ρ�

��������ҩҵ�Ƿ��շ����Ϸ������Ǻ����жϣ����ǹ�˾���۷���ȴ�����쳣��

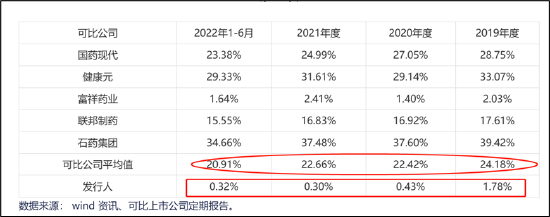

����һ���棬����ҩҵ�ֲ��Ĵ����������۷��ʽ�ͬ�м��͡��й�����ʾ��������������۷����ʽ���ά����0.3%��0.4%��ˮƽ����ͬ�о�ֵά����20%����ˮƽ��

��Դ������

�������ڼ����������۷����ʣ���˾�����˽��ͳƣ���Ҫԭ��ϵ��ǰѡȡ�ķ����˿ɱ����й�˾����Ӫҽҩ�м���ҵ���⣬����Ӫ��ҩ���Ƽ���ԭ��ҩ���뷢����ҽҩ�м���ҵ��ģʽ�������Բ���IJ�Ʒ���¡����������۷���ѡ�ҵ�ѵ���ط��ú�����������۷�����ˮƽҲ����ͬ�о�ֵ��

��Դ�����������й���

���������ӹ�˾���۷���������ͬ���⣬���Ƿ��֣�����ҩҵ�����۷�����������Ա�������ֲ�ƥ�����Ρ�

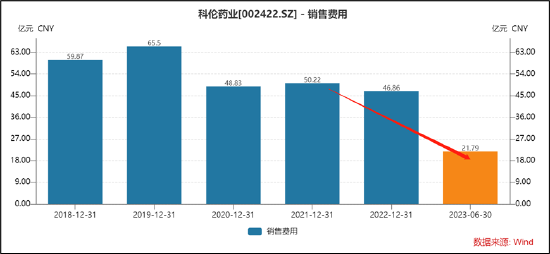

�������꣬����ҽҩ���۷��ó����½����ƣ���2021���50.22��Ԫ�½���2022���46.86��Ԫ��23����걨��ʾ����˾���۷���Ϊ21.79��Ԫ��ͬ���½�3.29%�����۷��ñ䶯��Ӫ�ձ䶯���ֽϴ���졣

����ֵ��һ����ǣ���˾���۷��ò�δ��Ա��н�ʽ��е�����ʾ���г�������ά�������г�������ռ�������۷���֮�ȳ�90%��

��Դ������

���������۷��ó����½��γɷ�����ǣ���˾��������Աȴ�ڷ���������2022�꣬��˾������ԱԱ����Ϊ4497�ˣ���2021��������Ա���Ϊ2190�ˡ��������۷���������٣���˾����ҪΪִ�й���“�����ɹ�”���ߣ��������������յ�Ӱ�죬����г��ƹ����٣����۷����½���

�������⣬�������ʱ��ֲ�ϵ������ָ�������ź����ʲ���Ƶ���ֲ����У�Ͷ���߿���ѡ����������ӹ�˾����ĸ��˾����ܱ�“����”����ˣ���Ҫ����Ƶ���ֲ��������ĸ��˾��ֵ���Ρ���ֹĿǰ������ҩҵ�ֲ��ӹ�˾��������PE�ߴ�30�����ϣ�������Ϊ18�����ҡ�

���������ҽҩ55��ԪӦ�տ��“ˮ��”��

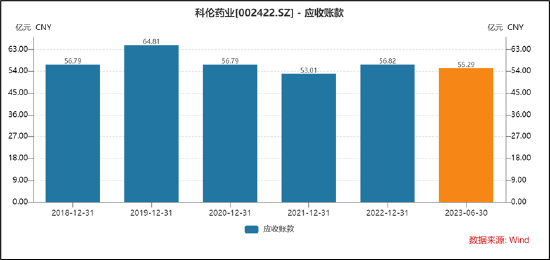

��������ҩҵ��Ӧ�տ��ά����50��Ԫ���ϡ���ֹ2023����걨ĩ����˾Ӧ���˿�Ϊ55.29��Ԫ����Ӧ�տ������ʶ�Ϊ12.49��Ԫ������֮�ͽ�68��Ԫ��ռͬ������֮�ȳ�60%��

����Ȼ�������Ƿ��֣���˾���ڸ���Ӧ�տ�Ļ��˼�������ͬ�н�Ϊ���ɡ����Ƿ��֣��ɱ�ͬ������ҩҵ������ҽ��������ҩҵ������˫���ȣ�����ϼ���Ļ��˼�������ֱ�Ϊ24%��14.24%��6.55%��6.05%��������ҩҵ�������÷���������ϼ���Ļ��˼��������Ϊ4.64%��

��2ҳ [1] [2] ��һҳ