|

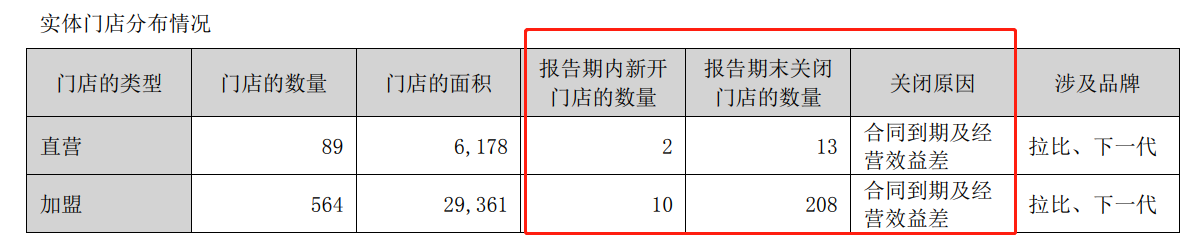

����2023���ϰ��꣬��˾ֱӪ�ŵ���ȥ��ͬ�ڵ�107���½���89�ң�������18�ң�2023���ϰ���ر��ŵ�����13�ң������ŵ���ȥ��ͬ�ڵ�788���½���564�ң�������224�ң�2023���ϰ���ر��ŵ�����208�ң��ŵ�ر�ԭ��Ϊ��ͬ���ڼ���ӪЧ��

��������Դ����˾���걨��

������ֱӪ�ŵ굥����������������ֱӪ�ŵ�ľ�Ӫ״��Ҳ�ƺ���δ��������ķſ������ֺ�ת�� 2023���ϰ���ֱӪ�ŵ�������Ϊ21.41��Ԫ����ȥ��ͬ�ڵ�ֱӪ�ŵ�������Ϊ23.33��Ԫ��ͬ���½�8.23%�������ŵ�Ĵ�����٣��ر��Ǽ����ŵ�Ĵ��ģ�յ꣬�����ڹ�˾Ťתҵ�����ƣ���2023���°���ά�ָñյ��ٶȣ���˾Ӫ�չ�ģ������������

��������֮�⣬��˾��ӯ����������ָ������ë���ʺ����۾����ʸ�������ͬ���½�����˾����ë������2020H1��58.75%�½���2023H1��53.21%�����۾�������2020H1��12.81%�½���2023H1��7.34%��

����������ĸӤ�г������̶��»�����˾ӯ�������»��⣬�����ȵĿ��״��Ҳ�����ֹۣ�2023���ϰ��꣬��˾�Ĵ����ģΪ1.06��Ԫ��ռȫ���ʲ�����11.32%�������ת�����ߴ�413.32�죬���˵����˾��Ʒ�����������ʵ�����۴�Լ��Ҫ��һ���ʱ�䡣

��������Ͷ�ʿ�����ֹ ҽ��ҵ������ƿ��

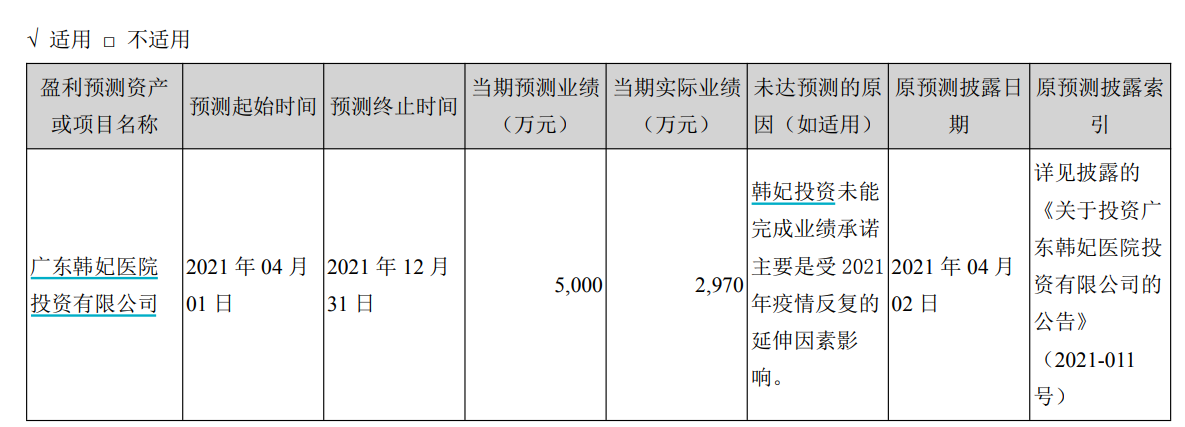

����ĸӤҵ��������������������2021�궢�������ŷ��——ҽ����2021��4�£������ȳ���2.38��Ԫ�ֽ��չ��˺���Ͷ��36%�Ĺ�Ȩ��������õ�ҽ���������볡ȯ��

����Ȼ�����չ�����Ͷ�ʽ���ҽ��ҵ����ƺ���δ�������ȵ�ҵ���������������ڴ˴ν����У�ת�÷�����������Ŀ�깫˾ 2021 ��ȡ�2022 ��ȿ۷Ǻ����ĸ��˾�����߾���������ҵ����ŵ��Ŀ�깫˾��2021���2022��Ŀ۷Ǻ����ĸ��˾�����߾�����ֱ���5000 ��Ԫ��6000 ��Ԫ��

����2021�꣬�����ȵ���ʵ��ҵ��Ϊ2970��Ԫ��Զ����ҵ����ŵ����ʾ��5000��Ԫ��2022��6�£���˾������ҵ����ŵ�����˵������ݹ�˾�������ҵ����ŵ��“��Ŀ�깫˾ 2022 �꾭��ƵĹ���ĸ��˾�����ߵľ����۳��Ǿ��������棩 ���� 2021 �����ĸ��˾�����ߵľ����۳��Ǿ��������棩�ϼƳ��� 11��000 ��Ԫ�� ����ΪĿ�깫˾ʵ�ֳ�ŵ����”��

��������Դ����˾���棩

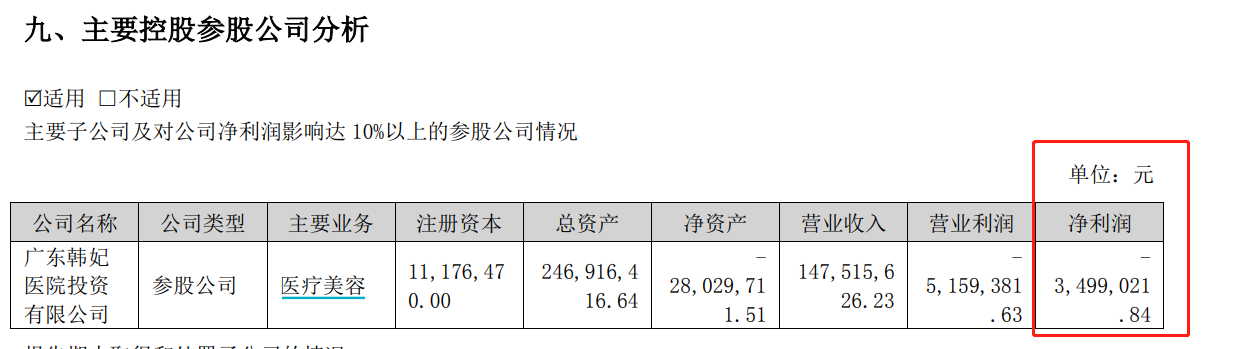

����2022�꺫��Ͷ�ʷǵ�δ�����ҵ����ŵ�������������˿����״����������5474.75��Ԫ������Ȼ����˾2021���2022��Ŀ۷Ǿ�����֮���Dz����ġ�

������ˣ���������2022����ݳ��ڹ�ȨͶ��Ȩ�淨����ȷ����1630.41��Ԫ��Ͷ����ʧ����������6063.34��Ԫ�ij��ڹ�ȨͶ�ʼ�ֵ�����ⶼ��ȥ������ҵ�������˽ϴ�Ӱ�졣

������ֵ�ù�ע���ǣ��ڹ�˾�������ҵ����ŵ�л���һ���ᵽ��“��Ŀ�깫˾ 2021 �ꡢ2022 ������ϼ�ʵ�ֵĹ���ĸ��˾�����ߵľ�����δ�ﵽ 11000 ��Ԫ�����ҷ���ŵĿ�깫˾��2023���2024��Ŀ۷ǹ�ĸ������ֱ���7800��Ԫ��8500��Ԫ������ϼ�16300��Ԫ��”

�����ݹ�˾���걨��2023���ϰ��꣬���������鷴���������ŵ꾭Ӫ��Ӱ�����Ͷ��ҵ������δ��Ť����������349.9��Ԫ��ҵ���������Ѵ�ꡣ������Ͷ��ҵ����δ��꣬�����ȿ�Ҫ���ֽ��⳥������Ҳ��ͨ��Ͷ����ʧ�����ڹ�ȨͶ�ʼ�ֵ������Ƚ�һ�����۹�˾����ҵ����

��������Դ����˾���걨��

��Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�����������/cici ��2ҳ ��һҳ [1] [2]

|