来源:乐居财经 程孟瑶

弄牙齿,到底多费钱?估计只有经历过的人才知道。

因为祖传牙齿不好,去年去协和补2颗牙,杨梦一次就花了2万,加上前期治疗、后期护理,顺带做个正畸,前后耗时4年,杨梦在牙齿用掉了将近6万元。而且在这期间,火锅不能吃,硬的食物咬不动,每次吃完东西要清洁口腔,定期要去医院复查,疫情期间去医院还很难⋯⋯用她的话来说:“一边花钱,一边折磨自己的身体和精神。”当然,在今年6月,她终于有了一口好牙。

看牙贵,是普遍认知,但这么贵,还是让一众小伙伴目瞪口呆。牙齿的重要性也让口腔成为医疗领域最受人关注的板块之一,民营牙科机构马泷医疗管理(浙江)股份有限公司(简称“马泷齿科”)冲击港股上市交出成绩单,打破牙科暴利神话,但依然是香饽饽。

今年1-4月,马泷齿科接待患者12.3万人,单个患者平均治疗费1000元,经调整后实现净利润174.1万元,此前,马泷齿科已经在3年时间持续亏损2.67亿元。

连续亏损的背后,是收入中超七成为成本支出,除了流向牙医,还有部分流向了上游耗材供应商。

同时给牙医和供应商“打工”,马泷齿科的“拉客”支出也不少,在规模远不及同行的情况下,销售费用率却远超同行10余个百分点。

另外,其复杂的关联交易让人眼花。实控人邵宗宗担任CEO的北京育学园,在报告期内,既是前五大客户也位列前五大供应商。递表前1个月,马泷齿科还从北京育学园手中收购了另一关联公司的股份。

一、三年营收12亿

牙矫正单次服务费用最高

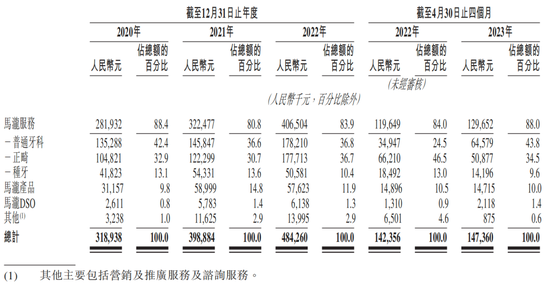

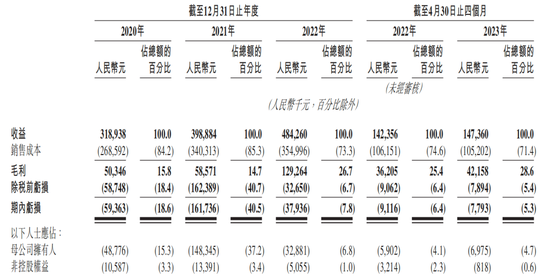

马泷齿科的收入来源主要分为马泷服务、马泷产品、马泷DSO三大类别,2020年-2022年及2023年1-4月,分别实现3.19亿元、3.99亿元、4.84亿元、1.47亿元营业收入。2021年和2022年同比分别增长25.1%和21.4%。

马泷服务主要提供普通牙科、正畸、种植三大口腔医疗服务,作为主要收入来源,长年贡献超80%的营业收入。这也是竞争最激烈的一条赛道,目前市面上大多数牙科诊所的收入都来自这三条细分赛道,相较而言,种植和正畸的单次服务费用最高。

普通牙科主要是针对牙周炎、牙髓病等日常牙齿疾病,报告期内,马泷齿科来自普通牙科服务的收入分别为1.35亿元、1.46亿元、1.78亿元。6457.9万元,占同期总收入比分别为42.4%、36.6%、36.8%、43.8%。

正畸就是所谓牙齿矫正,矫正是一个长期过程,治疗也是按单收费,报告期内,马泷齿科别录得约4100宗、4200宗、3500宗、1500宗服务订单,对应带来1.05亿元、1.22亿元、1.78亿元、5087.7万元营业收入,是报告期内增长最稳定的业务。依此计算,平均一单收入25566元、29119元、57327元、33918元。

种植即是我们常说的“补牙”,将种植体安装到牙齿缺损的地方造一颗仿生牙,补牙也是普遍认知中最暴利的项目。一般来说核心材料种植体费用占比50%;修复材料、种植基台和牙冠合占15%;其余25%为手术费和麻醉费。

种植牙是马泷齿科的招牌,其All-on-4®种植技术,可以让全口缺牙患者,在一天内实现安装固定义齿,无需植骨。报告期内,马泷齿科种植服务病例分别超过2200例、3000例、2400例、700例。平均单例收入19010元、18110元、21075元、20280元。

招股书中,马泷齿科并未透露普通牙科、正畸、种植三大口腔医疗服务分别的毛利率表现,但在贡献主力普通牙科增长缓慢,正畸业绩贡献占比稳增,种牙业绩表现稳定的情况下,马泷服务的毛利率在2022年较2020年翻了一番。

报告期内,马泷齿科分别接待了26万、37.7万、37.2万、12.3万位的牙科患者,每位患者平均消费1100元、900元、1100元、1000元。

其他两项业务方面,马泷产品主要销售牙膏、牙刷及牙线等口腔相关自有品牌产品,其自营网店上,一只牙膏价格在40元以上。报告期内分别贡献了9.8%、14.8%、11.9%、10%的营收。

马泷DSO目前来看营收规模很小,2023年1-4月,收入规模仅211.8万元,不敌其一名牙医的业绩,难以成为马泷齿科新的增长曲线。

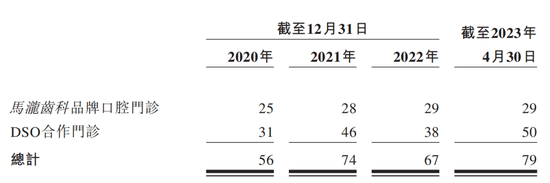

DSO业务的本质是对牙医赋能,即为牙医及诊所提供所需的管理、运营、财务、法律、培训等非临床业务的支持。马泷齿科DSO主要为第三方口腔门诊提供门诊运营方面的支持,涉及医疗支持、营销指导及客户管理。报告期内,马泷齿科分别有31家、46家、38家、50家DSO合作门诊。

二、九成收入来自牙医

三年累亏2.6亿

马泷齿科2012年进入中国牙科服务市场,截至2023年4月30日马泷齿科已经在中国开出29家口腔门诊,并拥有145名牙医,266张牙科椅,累积就诊人次超过160万人次。

马泷齿科定位主打高端市场,按2022年的收入计,其为第9大民营口腔医疗服务提供商,市场份额为0.5%;在高端民营口腔医疗服务提供商中排行第2,市场份额14.3%。

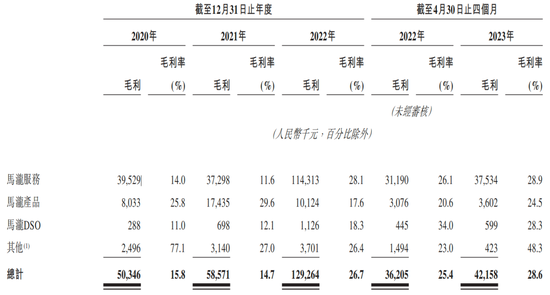

从营业收入上看,马泷齿科近三年稳定增长,毛利年复合增长超60%,毛利率分别为15.8%、14.7%、26.7%、28.6%,同样持续提升,然而马泷齿科仍处于亏损状态。

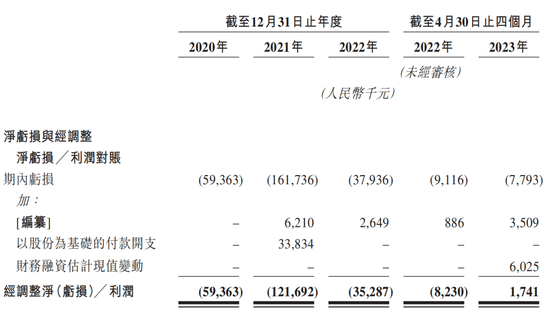

报告期内,马泷齿科录得净亏损分别为5936.3万元、1.62亿元、3793.6万元、779.3万元,累亏2.67亿元。

2020年-2022年,调整净亏损5936.3万元、1.22亿元、3528.7万元,2023年1-4月,经调整后实现净利润174.1万元,调整净利润扭亏为盈。

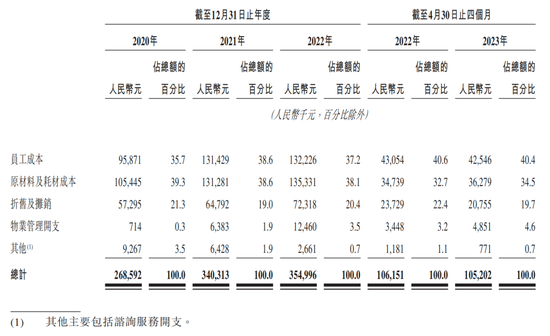

高额的销售成本是造成其盈利难的主要因素。报告期内,马泷齿科的销售成本分别为2.69亿元、3.40亿元、3.55亿元、1.05亿元,占总营收的70%以上。其销售成本包括员工成本、原材料及耗材成本以及折旧及摊销等。

2021年马泷齿科销售成本同比增长26.7%,其中员工成本由2020年的9587.1万元增至2021年的1.31亿元,主要是其牙医平均人数由2020年的131名增至2021年的152名。

牙医是牙科门诊最重要的资源,2022年中国每百万人口的牙医人数仅为248人,日本为885人,韩国为658人、美国为607人,由于牙医供应短缺,高薪抢牙医也是行业普遍现象。

马泷齿科坦言,其业务运营部分取决于能否留住经验丰富且合资格的牙医。报告期内,马泷齿科每名牙医的平均创收分别为220万元、210万元、240万元、90万元,在行业前10大参与者中排名前3。

截至2023年4月30日,马泷齿科拥有145名牙医。算下来,今年前四个月,马泷齿科牙医合计创收1.31亿元,是同期1.47亿元总营业收入的88%。

截至2023年4月30日,与马泷齿科合作三年或以上的牙医的年度保留率达到98.8%,包括20名牙医合伙人。

除了牙医薪资高,马泷齿科的原材料及耗材成本也不低,约占销售成本的35%-40%,换言之,马泷齿科同时还在给上游供应商打工。

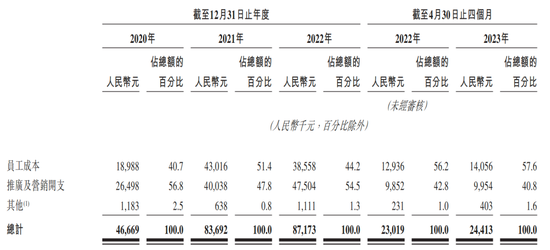

另一面,高额的销售及销售开支也在压缩马泷齿科的利润空间。报告期内,其销售及销售开支分别为4666.9万元、8369.2万元、8717.3万元、2441.3万元,占当期总营收的14.73%、21.05%、17.98%、16.33%。其中员工成本1898.8万元、4301.6万元、3855.8万元、1405.6万元。

异常高于同行的销售费用率,也很容易让人联想到是给了医生“提成”。在规模远不及同行的情况下,马泷齿科当销售费用率远超同行10余个百分点。

2022年,A股口腔医疗服务龙头通策医疗(维权)(600763.SH),拥有口腔医疗机构73家,牙科椅2700张,口腔医疗门诊量一年达294.59万人次,收入27.19亿元,销售费用率1.03%。

去年上市的瑞尔集团(06639.HK),坐拥123家口腔医疗机构,1442张牙科椅,接诊人次达到153.4万人次,14.74亿元营收对应4.89%销售费用率。

此外,持续扩张门诊数量,也是马泷齿科当前盈利能力不足的一大原因。马泷齿科表示,新开设的门诊投入运营最快需四个月,而且在运营初期的收入一般较低,经营成本较高,通常需要一段时间才能达到与现有门诊相当的经营业绩。

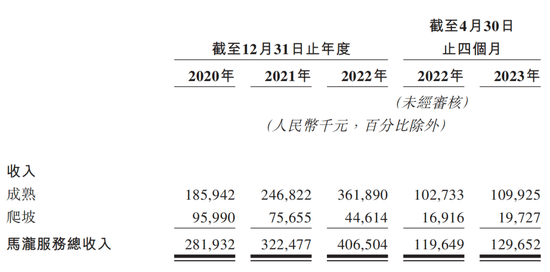

而且,按照运营时间低于3年和超过3年,马泷齿科将牙科门诊盈利过程分为爬坡阶段和成熟阶段。成熟期门诊的收入和毛利率均远高于爬坡期。截止2023年4月,马泷齿科29家口腔门诊中,有20家处于成熟期,9家处于爬坡期。

共2页 [1] [2] 下一页