|

来源:新浪财经上市公司研究院 新浪证券 作者:天利

8月22日,马泷医疗管理(浙江)股份有限公司(以下简称“马泷齿科”)正式向港交所递交招股说明书,拟主板挂牌上市,海通国际担任独家保荐人。招股书显示,马泷齿科成立于2012,是一家高端民营口腔医疗服务提供商,主营业务涵盖三大口腔医疗领域,包括普通牙科、正畸科及种植科。

对招股书信息进行梳理分析后发现,公司发展存在诸多隐忧,包括牙医薪酬、销售费用等居高不下致使连年亏损,净利率、净资产持续为负;递表前突击对处于亏损状态的关联方增资并收购股权;应收及应付账款异常变动,或存在通过关联方美化报表可能;累积大量商誉且未进行减值处理等。

牙医成为最大赢家 商誉占资产比例持续提升

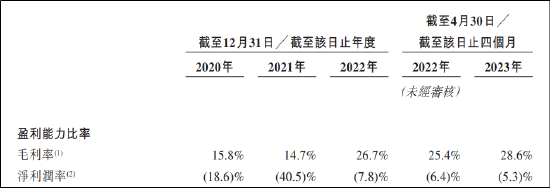

从财务角度看,马泷齿科近三年毛利率持续提升,2020年、2021年、2022年以及2023年前四个月的毛利率分别为15.8%、14.7%、26.7%、28.6%,但由于销售成本居高不下,公司净利率仍为负值,净资产在近三个报告期内持续为负。

资料来源:公司招股书

具体而言,各报告期内,马泷齿科的收入大部分流向牙医,公司自身的盈利能力并不突出。招股书显示,报告期内,马泷齿科每名牙医的平均收入分别为2.2百万元、2.1百万元、2.4百万元及人民币0.9百万元,在行业前十大参与者中排名前三。公司的员工成本在报告期内分别为1.42亿元、2.29亿元、2.07亿元、及6490万元,分别占同期总收入的44.5%、57.4%、42.6%、49.3%及44.0%。

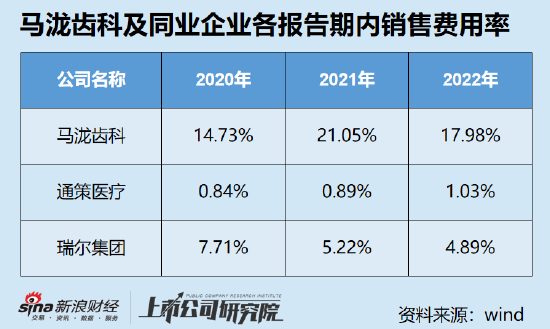

除了支付给医生的薪酬之外,马泷齿科的销售费用同樣居高不下。报告期内,公司的销售及营销开支分别为4666.9万元、8369.2万元、8717.3万元和2441.3万元,占当期总营收的比例为14.73%、21.05%、17.98%和16.33%,远高于同业企业同期水平。

马泷齿科对自身的定位为主打高端市场,产品客单价相比于公立医院及其他连锁口腔医疗机构更高,但结合上述数据可以看出,公司所走的高端路线很大程度上依靠“烧钱”实现资深医生的留存以及拓展客源,高毛利的产品及服务的最终收益对象主要为牙医而非公司。

同时,由于赛道的准入门槛相对较低,市场上已有多家定位类似且已具一定规模的竞品企业。根据灼识咨询报告,按中高端民营口腔品牌来看,拜博、牙博士、美奥口腔、瑞尔齿科、美维口腔位列2020年中国五大中高端民营口腔品牌,占2020中国中高端民营口腔服务市场的市场份额分别为14.0%、5.9%、4.9%、4.4%、4.4%。

此外,由于口腔连锁是一门重资产的生意,每家门店的扩张都需要大量的资金,为保证管理效率及服务质量,多数连锁机构的总部及分支机构相对集中,呈现出区域优势明显的特点。

资料来源:动脉网

在区域特征显著,竞品品牌已占据对应市场份额的背景下,马泷齿科未来或将面临激烈的市场竞争,致使留住牙医、增长拓客的成本或维持在较高水平,公司利润空间或将持续承压。

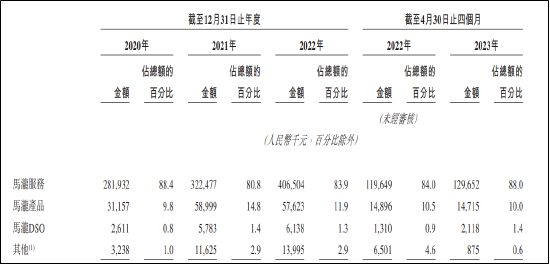

在主营业务面临红海竞争的情况下,马泷齿科为多元化收入来源打造了DSO业务(为口腔医生与口腔诊所提供非临床业务支持服务)及自营产品业务(包括牙膏、牙刷及牙线等),但目前来看营收规模尚小,未来增长潜力有待考量。

资料来源:公司招股书 共2页 [1] [2] 下一页

|