ΓΓΓΓά¥‘¥ΘΚ–¬άΥ≤ΤΨ≠…œ –ΙΪΥΨ―–ΨΩ‘Κ –¬άΥ÷Λ»· ΈΡ/œΡ≥φΙΛΉς “

ΓΓΓΓΫϋ»’Θ§Χά≥Φ±ΕΫΓΙ…Φέ≥÷–χ≥–―ΙΓΘ

ΓΓΓΓ÷ΒΒΟΉΔ“βΒΡ «Θ§ΙΪΥΨΑκΡξ±®“ΒΦ®œύ±»»ΞΡξΡξ±®“ΒΦ®”–ΥυΚΟΉΣΓΘ2023ΡξΑκΡξ±® ΐΨίœ‘ ΨΘ§2023Ρξ…œΑκΡξΙΪΥΨ”Σ“Β ’»κ55.96“Ύ‘ΣΘ§Ά§±»‘ω≥Λ32.58%ΘΜΙι τ”Ύ…œ –ΙΪΥΨΙ…ΕΪΒΡΨΜάϊ»σ15.45“Ύ‘ΣΘ§Ά§±»‘ω≥Λ47.41%ΓΘ

ΓΓΓΓΑκΡξ±®’βΖί“≥…Φ®ΒΞ””κ2022Ρܹ“ΒΦ®œύ±»Θ§œ‘»ΜΫœΈΣωΠάωΓΘ2022ΡξΘ§Χά≥Φ±ΕΫΓ Βœ÷”Σ ’ 78.61“Ύ‘ΣΘ§Ά§±»‘ω≥Λ5.78%ΘΜΨΜάϊ»σ14.11“Ύ‘ΣΘ§Ά§±»œ¬ΫΒ20.10%ΘΜ Βœ÷Ιι τ”Ύ…œ –ΙΪΥΨΙ…ΕΪΒΡΨΜάϊ»σ13.86“Ύ‘ΣΘ§Ά§±»œ¬ΫΒ20.98%ΓΘΩ…“‘Ω¥≥ωΘ§22Ρξ“ΒΦ®±μœ÷ΈΣ‘ω ’≤Μ‘ωάϊΓΘ

ΓΓΓΓ»ΜΕχΘ§ΆΕΉ ’ΏΥΤΚθ≤Δ≤Μ“¬ρΒΞ”Θ§ΑκΡξ±®ωΠάωΒΡ“ΒΦ®≤ΔΈ¥Β÷œϊΙΪΥΨΙ…ΦέΆ« ΤΘ§ΨΏΧε»γœ¬ΆΦΘΚ

ά¥‘¥ΘΚwind

ΓΓΓΓΙΪΥΨΙ…Φέ”κΜυ±ΨΟφ–Έ≥…Ζ¥≤νΘ§Χά≥Φ±ΕΫΓ±≥Κσ «Ζώ¬ώάΉΘΩ

ΓΓΓΓΒτ»κ‘ω≥Λ–ΆΥΞΆΥΘΩ

ΓΓΓΓΫώΡξ3‘¬Θ§Χά≥Φ±ΕΫΓΖΔ≤ΦΝΥ“Μ‘ρΕ≠ ¬≥Λ÷¬Ι…ΕΪ–≈Θ§ΡΎ»ίΧαΒΫΘ§‘ΎVDS–¬÷ήΤΎΘ§ΙΪΥΨ≤Μ÷Μ «ΦρΒΞ“Σ‘ω≥ΛΘ§Ηϋ“Σ±ήΟβ“‘ω≥Λ–ΆΥΞΆΥ”ΘΚ «‘ω≥ΛΘ§ΒΪ‘ωΥΌΒΆ”Ύ––“ΒΓΔΒΆ”ΎΨΚΤΖΘΜ «‘ω≥ΛΘ§ΒΪ÷Μ «‘ω ’≤Μ‘ωάϊΘΜ «‘ω≥ΛΘ§ΒΪ÷Μ «“ ΐΝΩ”÷Η±ξ‘ω≥ΛΘ§ΕχΟΪάϊ¬ ΓΔ‘Υ”Σάϊ»σ¬ ΓΔœ÷ΫπΝςΓΔ»Υ–ßΒ»Ψ≠”Σ“÷ ΝΩ”÷Η±ξœ¬ΫΒΓΘ

ΓΓΓΓΈ“Ο«ΖΔœ÷Θ§Χά≥Φ±ΕΫΓ‘ω≥Λ±≥ΚσΜρ≥ωœ÷“‘ω≥Λ–ΆΥΞΆΥ”ΦΘœσΓΘ

ΓΓΓΓ Ήœ»Θ§Έ“Ο«Ζ÷ΦΨΕ»Ω¥Θ§ΙΪΥΨΕΰΦΨΕ»‘ωΥΌΟςœ‘Ϋœ“ΜΦΨΕ»Ζ≈ΜΚΓΘ

ΓΓΓΓ ΐΨίœ‘ ΨΘ§Χά≥Φ±ΕΫΓ“ΜΦΨΕ»”Σ ’Ά§±»‘ω≥Λ36.30%Θ§ΙιΡΗΨΜάϊ»σΆ§±»‘ω≥Λ55.27%ΘΜΕΰΦΨΕ»”Σ ’Ά§±»‘ωΦ”28.18%Θ§ΜΖ±»œ¬Μ§19.95%ΘΜΙιΡΗΨΜάϊ»σΆ§±»‘ωΦ”33.77%Θ§ΜΖ±»œ¬Μ§50%ΓΘΙΪΥΨ“ΜΦΨΕ»‘ωΥΌ «Ζώ «»ΪΡξαέΖεΡΊΘΩ

ΓΓΓΓΗυΨίΙΪΩΣ–≈œΔΘ§ΆΕΉ ’ΏΒγΜΑΜα…œΘ§Χά≥Φ±ΕΫΓ“≤‘χ±μ ΨΘ§2023ΡξQ1”–≤ΩΖ÷‘ωΝΩ «”…ΕΧΤΎ‘ω«ΩΟβ“ΏΝΠάύ≤ζΤΖ–η«σΥυΙ±œΉΘ§œϊΖ―’ΏΡήΖώΙΙΫ®≥ΛΤΎœϊΖ―œΑΙΏ–η“Σ≥÷–χΫχ––ΤΖάύΫΧ”ΐΚΆΤΖ≈Τ δ≥ωΘ§»ΪΡξΈ§≥÷Q1‘ωΥΌΥ°ΤΫ±»ΫœάßΡ―ΓΘ

ΓΓΓΓΤδ¥ΈΘ§ΑκΡξ±®ΙΪΥΨΩβ¥φΦΛ‘ωΓΘ

ΓΓΓΓΗυΨί2022ΡξΡξ±®Θ§ΙΪΥΨΤ§ΦΝ ’»κ’Φ±»ΗΏ¥ο32.35%Θ§ΒΎΕΰ¥σ“ΒΈώΈΣΫΚΡ““ΒΈώΘ§ ’»κ’Φ±»ΈΣ22.18%Θ§“‘…œΝΫ¥σ“ΒΈώΘ§ ’»κ’Φ±»ΫϋΈε≥…Θ§ τ”ΎΙΪΥΨΜυ±Ψ≈ΧΓΘ

ά¥‘¥ΘΚΙΪΗφ

ΓΓΓΓ»ΜΕχΘ§2023Ρξ…œΑκΡξΘ§ΙΪΥΨΤ§ΦΝ“ΒΈώΩβ¥φΝΩΦΛ‘ωΘ§Ά§±»‘ω≥Λ52.74%Θ§ΕχΕ‘”ΠœζΝΩ‘ωΥΌΫωΈΣ15.59%Θ§Ω…“‘Ω¥≥ωΘ§Τ§ΦΝ“ΒΈώΒΡΩβ¥φΝΩ‘ωΥΌ‘Ε‘Ε¥σ”ΎœζΝΩ‘ωΥΌΓΘ”κ¥ΥΆ§ ±Θ§ΙΪΥΨΒΎΕΰ¥σΫΚΡ““ΒΈώΘ§ΑκΡξ±®≥ωœ÷œζΝΩ≤Μ‘ωΖ¥ΫΒΘ§Ωβ¥φ¥σΖυ…œ…ΐ«ι–ΈΓΘ ΐΨίœ‘ ΨΘ§ΙΪΥΨΒΡΫΚΡ““ΒΈώœζΝΩΈΣ-7.75%Θ§ΕχΕ‘”ΠΩβ¥φ¥σΖυ≈ …ΐ÷Ν40.42%ΓΘ

ά¥‘¥ΘΚΙΪΗφ

ΓΓΓΓΉνΚσΘ§¥”ΙΪΥΨΨ≠”ΣΜνΕ·ΨΜœ÷ΫπΝς÷ ΝΩΩ¥Θ§ΙΪΥΨ”·άϊ÷ ΝΩ‘Ύ±δ≤νΓΘ

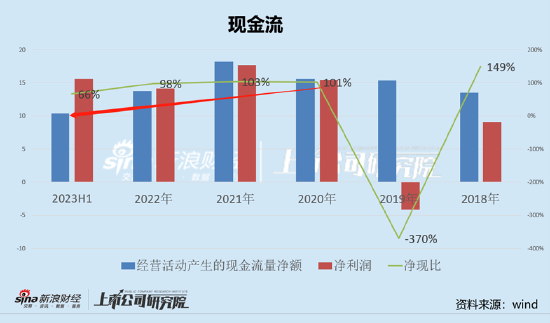

ΓΓΓΓΫϋ»ΐΡξΘ§ΙΪΥΨΒΡΨ≠”ΣΜνΕ·ΨΜœ÷ΫπΝςΖ÷±πΈΣ15.66“Ύ‘ΣΓΔ18.19“Ύ‘ΣΓΔ13.79“Ύ‘ΣΘ§ΨΜœ÷±»Ζ÷±πΈΣ101%ΓΔ103%ΓΔ98%ΓΘΩ…“‘Ω¥≥ωΘ§ΙΪΥΨ2022ΡξΚσΙΪΥΨΨΜœ÷±»≥ωœ÷ΒΆ”Ύ1Θ§”·άϊ÷ ΝΩœ¬ΫΒΓΘ÷ΒΒΟΉΔ“βΒΡ «Θ§2023ΡξΑκΡξ±®Θ§ΙΪΥΨΒΡΨΜœ÷±»Ϋχ“Μ≤ΫΫΒΒΆ÷Ν66%ΓΘ

ΓΓΓΓ±ΜΨ≠œζ…Χ≈ΉΤζΘΩΈεΡξ‘“ΑΌ“Ύœζ έΖ―”Ο≤ζΤΖ»¥¬≈‘βΆΕΥΏ

ΓΓΓΓΙΪΥΨ≤ζΤΖΩβ¥φΦΛ‘ωœ¬Θ§ΒΪ «œζ έΖ―”Ο“≤ΗΏΤσΓΘ

Ι≤2“≥ [1] [2] œ¬“Μ“≥