|

ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК аТРЫжЄШЏ зїепЃКаТЯћЗбжїеХ/cici

ЁЁЁЁНќШеЃЌОХФСЭѕЗЂВМ2023ФъвЕМЈжаБЈдЄИцЃЌдЄМЦ2023ФъЩЯАыФъЙщФИОЛРћШѓдМЮЊ0.82вкдЊ-0.98вкдЊЃЌЭЌБШХЄПїЮЊгЏЁЃПДЫЦвЕМЈХЄПїИпдіЃЌЪЕдђЪЧвђЮЊОХФСЭѕЧАвЛФъФъвЕМЈЕЭУдЃЌ2022ФъЪЧОХФСЭѕЩЯЪа12ФъвдРДЪзДЮГіЯжвЕМЈПїЫ№ЕФФъЗнЁЃДгвЕМЈдЄБЈПДЃЌОХФСЭѕ2023ФъжаБЈОЛРћШѓЫЎЦНЩаЮДЛжИДжС2021ФъжаБЈЫЎЦНЁЃ

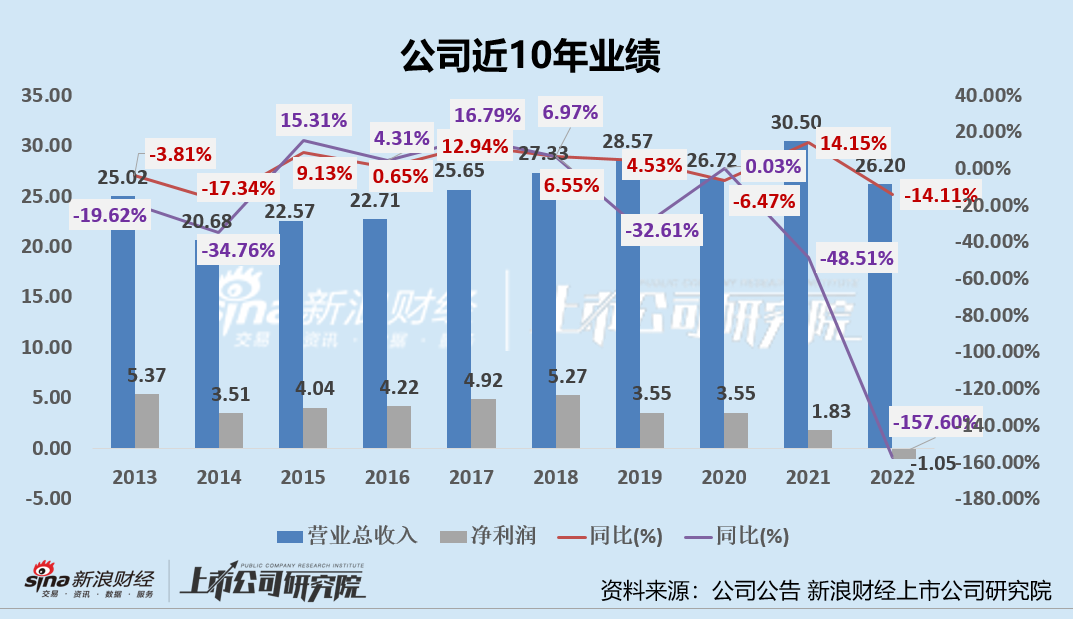

ЁЁЁЁзнЙлНќ10ФъОХФСЭѕЦѓвЕЕФЗЂеЙЃЌЛђжЛгагУ“дЕиЬЄВН”аЮШнзюЮЊКЯЪЪЁЃЪзЯШЃЌЙЋЫОгЊЪеНіДг2013ФъЕФ25.02вкдЊЃЌдіГЄжС26.20вкдЊЃЌОЛРћШѓИќЪЧгЩ2013ФъЕФ5.37вкдЊНЕжСПїЫ№1.05вкдЊЁЃ

ЁЁЁЁЕМжТОХФСЭѕвЕМЈдЕиЬЄВНЁЂгЏРћЪеНєЩѕжСПїЫ№ЕФдвђгаКмЖрЃЌШчЙЋЫОДцЛѕЙцФЃОгИпВЛЯТжТДцЛѕЕјМлзМБИМЦЬсЕФдіГЄЁЂЙЋЫОГДЙЩжТН№ШкзЪВњЫ№ЪЇЕШЃЌЖјзюКЫаФЕФЮЪЬтдђЪЧЙЋЫОЦЗХЦЁЂЧўЕРЁЂВњЦЗСІВМОж“КѓжЊКѓОѕ”ЃЌОљГіЯжВЛЭЌГЬЖШРЯЛЏЃЌдкМЄСвЕФCЖЫЪаГЁОКељжаЛђФбвддйЭЛЦЦжиЮЇЁЃ

ЁЁЁЁЯњЪлЖю10ФъдЕиЬЄВН ПтДцЛ§бЙжТДцЛѕМѕжЕЁЂГДЙЩЭЯРлвЕМЈ

ЁЁЁЁРњЪБЪЎФъЃЌОХФСЭѕгЊЪе“дЕиЬЄВН”НіДг25.02вкдЊдіГЄжС26.20вкдЊЃЌШЛЖјгЏРћЫЎЦНШДДѓВЛШчвдЭљЃЌДг5.37вкдЊЯТНЕжСПїЫ№зДЬЌЃЌ2022ФъЙЋЫООЛРћШѓПїЫ№1.05вкдЊЁЃ

ЁЁЁЁзнЪЙЪЧНќЦкОХФСЭѕЗЂВМСЫ2023ФъАыФъЖШвЕМЈХЄПїЮЊгЏЕФдЄИцЃЌдЄМЦ2023ФъАыФъЖШЕФОЛРћШѓ8200ЭђдЊЕН9800ЭђдЊЃЌНЋЪЕЯжХЄПїЮЊгЏЃЌЕЋвРОЩЮДФмЛжИДжС2021ФъжаБЈЧАЕФЫЎЦНЁЃ

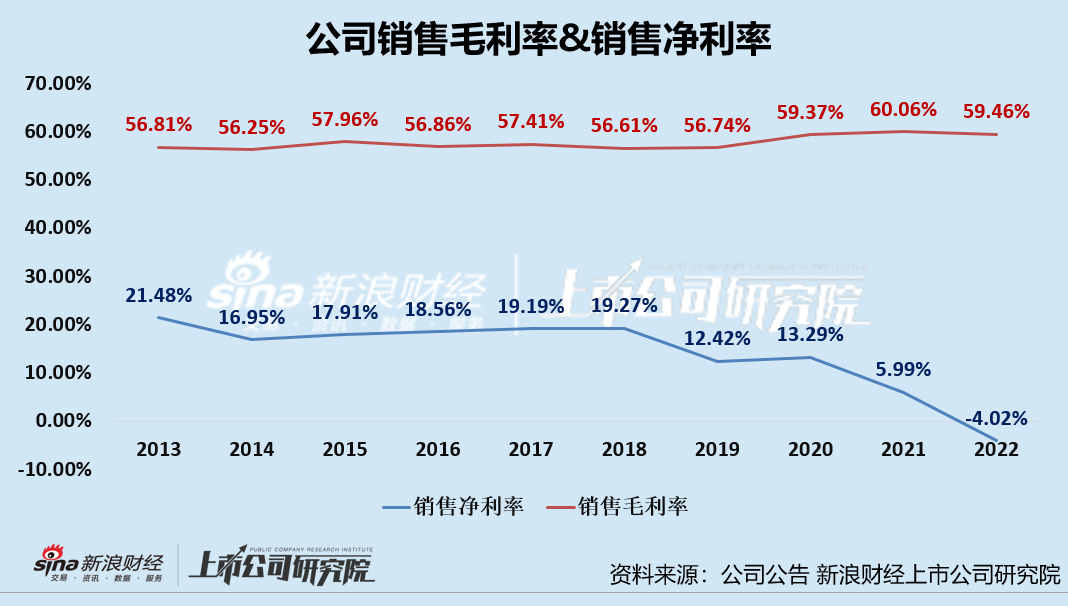

ЁЁЁЁСэЭтЃЌДггЏРћФмСІВЮПМжИБъРДПДЃЌЙЋЫОЯњЪлУЋРћТЪЯрЖдЮШЖЈЃЌ2020-2022ФъУЋРћТЪЫЎЦНгааЉаэЬсЩ§ЃЌЕЋЯњЪлОЛРћТЪдк2018ФъвдКѓБуПЊЪМДѓЗљЯТНЕЃЌгЩ2018ФъЕФ19.27%ЯТНЕжС2022ФъЕФ-4.02%ЁЃ

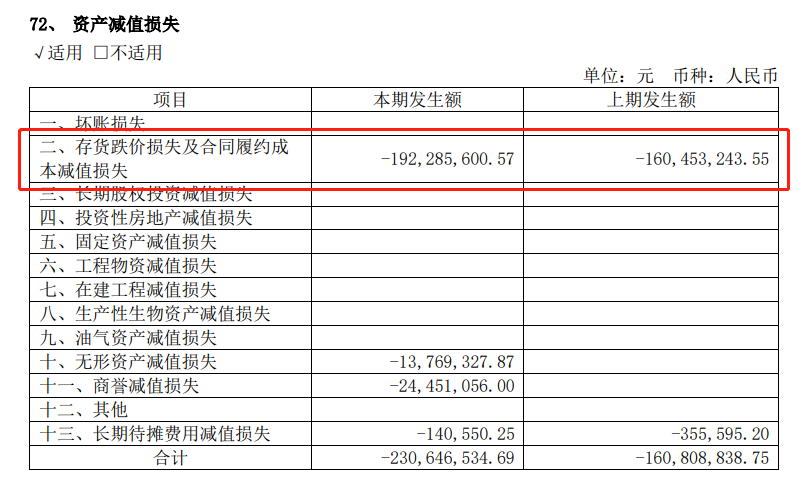

ЁЁЁЁЪзЯШЃЌЙЋЫО2020ФъКѓОЛРћТЪЕФДѓЗљЯТНЕгыЙЋЫОЧхРэЧўЕРПтДцЁЂМЦЬсДцЛѕЕјМлзМБИЁЂГДЙЩПїЫ№ЕШЖМгаЙиЯЕЁЃ

ЁЁЁЁ2019-2022ФъЃЌОХФСЭѕЕФДцЛѕЗжБ№ЮЊ8.73вкдЊЁЂ7.6вкдЊЁЂ9.09вкдЊЁЂ8.32вкдЊЃЌДцЛѕОгИпВЛЯТЧвЙЋЫОДцЛѕжївЊЪЧПтДцЩЬЦЗЁЃ2019-2022ФъЃЌЙЋЫОЗжБ№МЦЬсДцЛѕЕјМлЫ№ЪЇМАКЯЭЌТФдМГЩБОМѕжЕЫ№ЪЇ1.55вкдЊЁЂ2.01вкдЊЁЂ1.60вкдЊЁЂ1.92вкдЊЁЃ

ЃЈзЪСЯРДдДЃКЙЋЫОФъБЈЃЉ

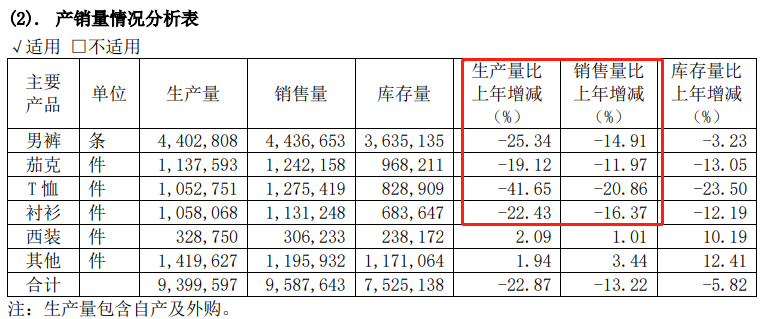

ЁЁЁЁДгЙЋЫОВњЦЗВњЯњзДПіПЩвдПДГіЃЌЙЋЫОвРОЩДІдкЫѕМѕЩњВњЧхПтДцЕФзДЬЌжаЁЃ2022ФъЙЋЫОЕФОјДѓВПЗжВњЦЗЕФЩњВњСПКЭЯњЪлСПОљГіЯжСЫЯТЛЌЃЌЩњВњСПЯТЛЌЗљЖШвЊдЖИпГіЯњСПЯТЛЌЗљЖШЃЌетЛђЫЕУїЙЋЫОгавтЧхПтДцЫљЮЊЁЃБШШчЃЌФаПуЩњВњСПЭЌБШМѕЩй25.34%ЃЌЯњЪлСПЭЌБШМѕЩй14.91%ЁЃ

ЃЈзЪСЯРДдДЃКЙЋЫОФъБЈЃЉ

ЁЁЁЁГ§СЫВњЦЗПтДцЕФгАЯьЭтЃЌОХФСЭѕНќФъРД“ГДЙЩГЩМЈВЛМб”вВгАЯьСЫЙЋЫОЕФвЕМЈЁЃОнЙЋЫОНќШеЗЂВМЕФ2023ФъАыФъЖШвЕМЈдЄИцЃЌЪмЖўМЖЪаГЁВЈЖЏЕФгАЯьЃЌЙЋЫОГжгаЕФН№ШкзЪВњЫ№ЪЇдк7500ЭђЕН9000ЭђжЎМфЃЌЖј2022ФъЃЌЙЋЫОжЄШЏЭЖзЪЙЋдЪМлжЕБфЖЏЫ№вцЮЊ-1.24вкдЊЁЃ

ЃЈзЪСЯРДдДЃКЙЋЫОФъБЈЃЉ

ЁЁЁЁдьГЩОХФСЭѕвЕМЈЯнШыЭЧЪЦБШНЯУїЯдЕФЮЪЬтЃЌЛђОЭдкгкЙЋЫОВњЦЗЯњЪлзДПівЛАуЁЂПтДцбЙСІвРОЩНЯДѓвдМАЙЋЫОГДЙЩПїЧЎЕШЃЌЖјИљБОЮЪЬтЛђдкгкОХФСЭѕЖдгкЦЗХЦЩ§МЖЁЂЧўЕРЩ§МЖЁЂВњЦЗЩ§МЖЁЂгЊЯњЩ§МЖЕФКѓжЊКѓОѕЁЃ ЙВ2вГ [1] [2] ЯТвЛвГ

жЃжи⚠️ЩљУї

ЗВХХУћВтЦРЃЌНдЮЊвЛМвжЎбаОПЛђЙлЕуЃЌЗЧЙйЗНШЈЭўЃЌНіЙЉВЮПМЁЃ

|