|

来源:新浪财经上市公司研究院 新浪证券 作者:天利

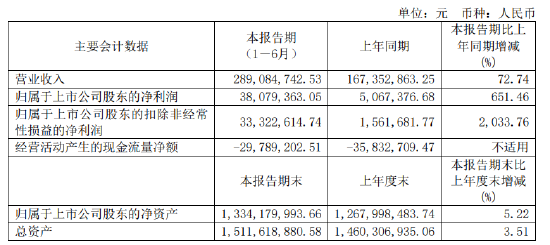

8月14日,澳华内镜披露了2023年半年度报告。报告显示,公司在报告期内共计实现营业收入2.89亿元,同比增长72.74%;归母净利润及扣非归母净利润分别为3807.94万元、3332.26万元,同比增长651.46%、2033.76%。

资料来源:澳华内镜2023年半年度报告

然而,澳华内镜营收及净利润快速增长的背后,却存在着诸多隐忧。对财务数据进行进一步分析可以发现,公司的毛利率显著高于同行业水平,但存货周转率却持续下降,同时应收账款持续增加,现金循环周期也呈现上升趋势。

其次,澳华内镜的主要销售模式为经销及代销,而公司报告期内已披露的三家应收账款对手方均为无参保人员的小微企业,均为新晋经销商,且均存在与数十个公司共用电话的现象。结合既往历史来看,公司上市时的前五大客户同样疑似皮包公司,且前三大客户之一的四川嘉和已于2022年初注销。此外,公司还曾存在向关联方低价出售产品的现象。

毛利率高于行业平均水平 与多项相关数据变动背离

分析上市公司财务数据是否存在造假问题,毛利率是一个很重要的指标。通常而言,毛利率升高说明企业产品的竞争力提升,在产业链上的地位也随之增强。

相应地企业会尽量占用上游客户的资金,而不给下游客户很长的赊账期,对应表现为现金循环周期(应收账款周转天数+存货周转天数-应付账款周转天数)一般较小。而如果企业的毛利率升高,而其现金循环周期却在上升,甚至比同行毛利率低的企业更高,那么就有悖于常识,需要警惕企业的真实盈利能力。

同时,高毛利率企业通常意味着其产品销售表现强劲,竞争力较强,市场处于供不应求的状态,对应表现为应收账款周转率、存货周转率的提升。反之,如果企业的毛利率高于行业平均水平,而其存货周转率、应收账款周转率却在下降,那么该企业或存在虚增应收账款而导致应收账款周转率下降,以及少结转成本而导致存货周转率下降的可能。

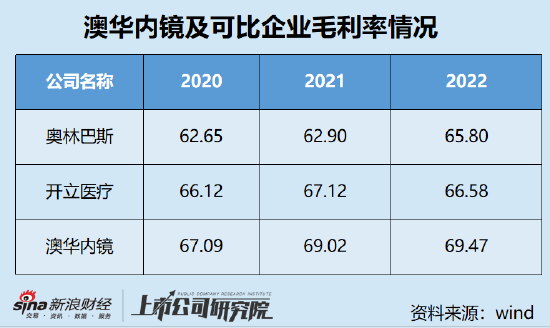

回到澳华内镜本身,资料显示,澳华内镜主要从事“电子内窥镜设备”及“内窥镜诊疗手术耗材”的研发、生产和销售,可比企业包括开立医疗、奥林巴斯、富士胶片、宾得医疗等。选取业务种类相似且数据公开的开立医疗及奥林巴斯作为对比可以发现,澳华内镜的毛利率水平始终保持第一。(单位均为%)

然而,在毛利率稳居高位的同时,澳华内镜的现金循环周期却高于竞品企业。以同为国内企业的开立医疗为例,2020年、2021年、2022年,澳华内镜经计算后得到的现金循环周期分别为370.1天、321.3天、362.3天,同期开立医疗的现金循环周期为230.3天、210.1天、194.19天。毛利率更低的可比公司的现金循环周期稳步降低,而澳华内镜自身的现金循环周期却仍高位震荡,这令人颇为不解。

同时,从毛利率与应收账款周转率、存货周转率的变动趋势来看,在近三年的中报中,澳华内镜上述指标变动均出现了背离趋势,毛利率持续较大幅度提升的同时,应收账款周转率却在持续下降,存货周转率低位连续小幅下降。(单位均为%) 共2页 [1] [2] 下一页

|