|

十年时间,足以让名不见经传的小微企业成长为行业巨头。然而,十年岁月似乎并没有在达达集团(DADA.US)身上留下痕迹:自2014年成立至今,达达仍然离盈利相去甚远,昔日“即时零售第一股”的名头,如今也无法让投资者买账。

6月20日收盘,达达股价为6.1美元,距离一个月前的低谷4.53美元已经反弹超34%,但仍只为当年发行价16美元的三分之一。在近期的上涨走势中,既有公司股价前期超跌反弹的因素,亦有行业层面上消费复苏、叠加电商购物节的阶段性利好。

业绩面上,在最新披露的一季度财报中公司仍然维持亏损态势,且公司管理层预计将在第二季度实现收支平衡。而在这个关键的时间点上,达达又是否已经迎来配置时点,值得逢低入局?

业绩增长乏力 成本高企或成瓶颈

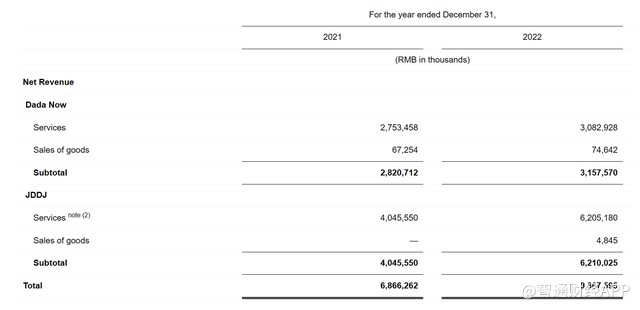

达达集团是中国领先的本地即时零售和配送平台,于2014年在上海成立,2020年6月在美国纳斯达克交易所挂牌上市。达达快送是达达集团旗下中国领先的本地即时配送平台,以众包为核心运力模式,搭建起由即时配、落地配、个人配构成的全场景服务体系,服务于各行业知名企业、中小企业与个人用户。目前,达达快送业务累计覆盖全国2700多个县区市。

从近年业绩来看,尽管营收一直保持增长,但公司亏损态势始终未有明显改观。2018-2022年间,公司营收分别为19.22亿元、31亿元、57.40亿元、68.66亿元和93.68亿元(单位为人民币,下同);净亏损则分别为23.9亿元、24.65亿元、17.05亿元、24.71亿元和20.08亿元。

据智通财经了解,2023年第一季度,随着消费需求复苏,公司亏损继续收窄,总营收则录得将近30%的同比增速。具体来说,一季度达达集团总营收为25.76亿元,同比增长27.2%。净亏损为3.50亿元,上年同期净亏损为6.04亿元;摊薄后每股亏损0.34元,上年同期每股亏损0.62元。

值得注意的是,在营收方面,公司业绩正呈现出增长乏力的不利趋势。在2022年的第二至第四季度和2023年第一季度,公司营收同比增速分别为54.7%、41.1%、31.9%和27.2%,逐步下降。若将公司财务预测考虑在内,2023年第二季度营收同比增速将为27.1%,同样低于往期记录。

据公司方面披露,达达预计2023年第二季度营收将达到29亿元人民币,且管理层“有信心在第二季度实现收支平衡的目标”。据分析师预测,达达有望在2023年第二季度实现扭亏为盈,在当季度录得1200万元人民币的非公认会计准则下调整后正的净利润。

在提升盈利能力方面,达达在近期财报会议上表示,公司将继续减少今年的补贴或消费者激励措施,以便提高每笔订单的盈利能力。

按业务划分收入结构,京东到家业务仍为公司的营收主力,一季度收入18.27亿元,相比上年同期的14.02亿元同比增长30.3%;达达快送业务营收为7.49亿元,相比上年同期的6.23亿元,同比增长20.2%。

据智通财经了解,数据显示,在截至2023年3月31日的过去12个月中,京东到家总交易额(GMV)为673亿元,同比增长37.1%;截至2023年3月底,在无人机方面,达达快送已累计完成超10万个商超配送订单。

在成本方面,2023年一季度公司的总成本和费用为29.74亿元,相比去年同期的26.64亿元略有增长,主要由于公司所提供的同城配送服务订单量增加,导致骑手成本增加。相比之下,研发费用为1.29亿元,低于2022年同期的1.65亿元。以此看来,成本与费用的高企,无疑是蚕食利润的关键因素。 共2页 [1] [2] 下一页

郑重⚠️声明

凡排名测评,皆为一家之研究或观点,非官方权威,仅供参考。

|