|

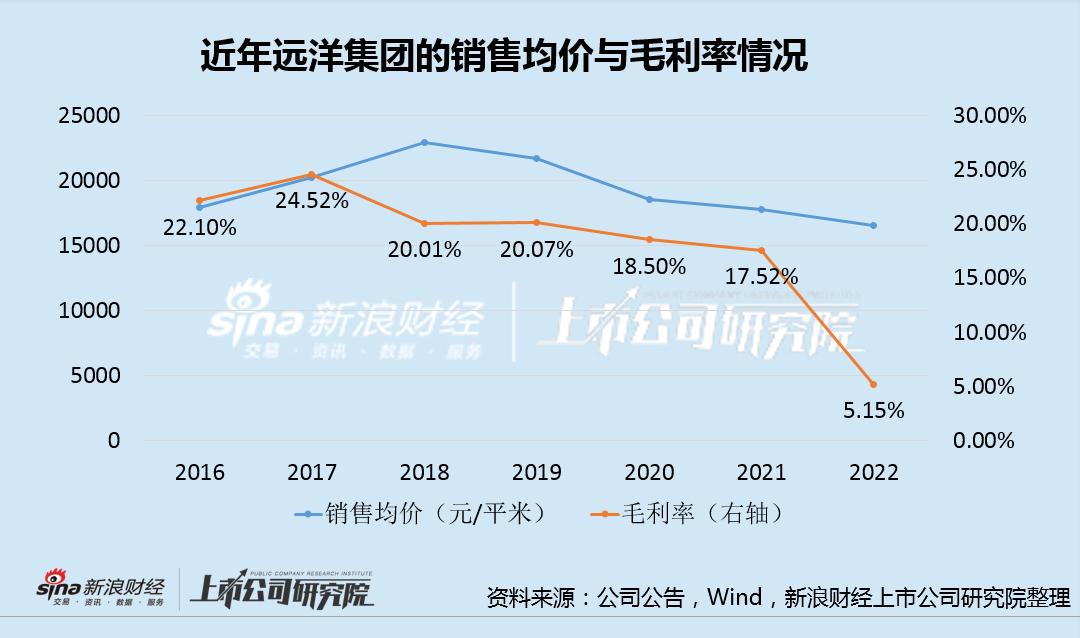

�����ۺ��õض˺����۶˿��������ش������������۾���֮�䣬���ټ���ƽ��5500Ԫ/ƽ�Ľ����ɱ���2022�����ݣ��������Ѿ�û��ë���ռ��ˡ���Ҳ��Ϊ�ι�˾ë����ˮƽһֱ�������۾��۵����Ʊ䶯��ԭ���Ҵ�Ŀǰ������������������������ë���ʻ����������ԵĸĹۡ�

�������ծ��ѹ�� ���ۻؿ�������Ҫ

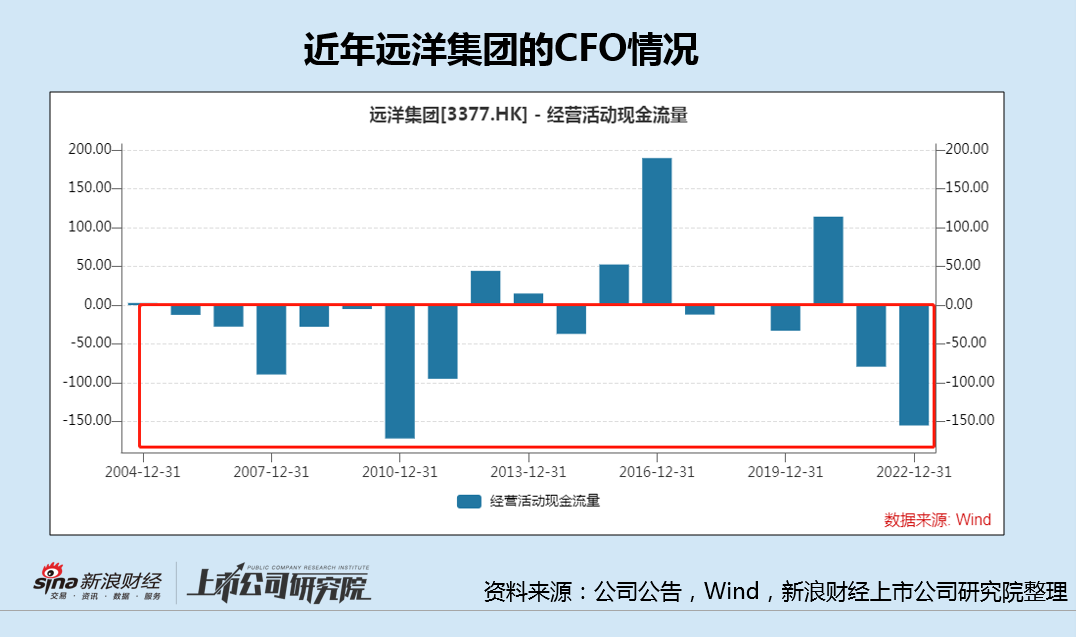

����������ҵ����������Ѫ�������㣬Զ���Ŷ���ľ�Ӫ��ֽ����������롣���������������Ϊ������״̬��2022�꾻����155.29��Ԫ����ʷ�ڶ��������������Զ���ŵIJ�����˵������˾���ʽ�ѹ����

����2022�꣬��һ�����ʷ�����������“����”������������ʳɱ��½��ı����£���Ϊ�����������չɶ������ķ���Զ������ʳɱ������������20��������5.16%�����Ҳ�빫˾���ŵIJ�����ֱ�ӹ�ϵ��

������ֹ2022��ף�Զ���������ʽ��Ϊ93.86��Ԫ��ͬ�ȼ��ٶ��65.25%������ծ��ߴ�970.23��Ԫ�������ֽ���پ���ծ��Ҳ�������ߴ�183%��Զ�����ߵ�ˮƽ����ծ��ṹ���棬һ���ڵ��ڵĶ���ծ��ռ�ȸߴ�39%����2021���20%���������˵���ڹ�ȥһ��Զ��������ʳ��������⡣

�����������ʽ������ծ����ھ��ȱ��֮�ʣ��������г����ڹ�˾��ծ�ĵ��ǣ���˾�ɼ�Ҳ��2022��״�����ʷ�µ�ˮƽ��Ŀǰ�ɼ�Ҳ��Ȼ�����ص�ծ��ѹ���·���������Ϊ�ˣ�Զ����ȥ�����۳ɶ�̫����50%�Ĺ�Ȩ���ڴ�֮ǰ��Զ���Ż�����������������ҵ�ز���Ŀ�����ֳ���80��Ԫ��

�������ͬʱ����������ۻؿ�Ҳ��Զ���Ÿ���ծ��Ĺؼ�ץ�֡�������ʾ��2023��1-3�£�Զ����ʵ��Э�����۶������Լ165.5��Ԫ��ͬ������10%��3��ʵ��Э�����۶������Լ81.9��Ԫ����������61.5%���������Ȼ�������

��������Զ������˵�����ۻؿ�տɽ��ֽ�����ȼü֮�������ӹ�˾ë���ʵĽǶȿ���ӯ���������ջ�����Դ��ڽϴ��Ѷȡ�Ͷ������Ҫ���ùɼ۳��ڵ��Ե���������

������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ�����¥��/Ф�� ��2ҳ ��һҳ [1] [2]

|