|

营收增速放缓明显

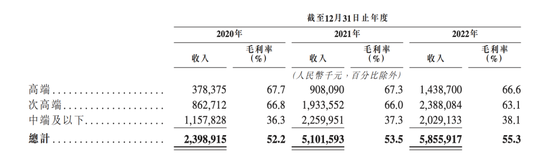

招股书显示,自2020年至2022年,珍酒李渡的营业收入分别为人民币(单位:下同)24亿元、51.01亿元、58.56亿元,2021年、2022年营收同比增幅为112.7%、14.8%。数据显示,近2年公司营业收入增速放缓明显。

具体来看,2020年中端及以下的白酒类型占总营收规模的50%,高端白酒占比16%,2022年中端及以下的白酒营收为20.29亿元,占总营收比例33.9%,高端白酒收入达到14.39亿元,占比24.6%。可见珍酒李渡在逐步降低中端及以下的白酒占比,主要原因为中低端的白酒毛利率明显低于高端白酒,高端白酒毛利率维持在66%左右,而中低端白酒毛利率在37%左右。

净利润方面,2020年至2022年,经调整净利润分别为5.2亿元、10.7亿元、11.97亿元,经调整净利润分别为21.7%、21%、20.4%。

因此,能否维持良好的盈利能力取决于公司能否维持产生高水平收入(其主要依赖中国白酒的消费)及有效管理成本及开支。而中国白酒行业竞争激烈,大量品牌都具有不同香型的产品且品牌数量与日俱增,竞争加剧可能会降低公司市场份额及盈利能力,对经营业绩造成负面影响。

珍酒李渡主要提供酱香型为主的白酒产品,产品主要针对次高端及以上级别的白酒市场,公司亦生产及销售兼香型、浓香型白酒。并在中国经营四个主要的白酒品牌,包括旗舰品牌珍酒、蓬勃发展的品牌李渡,以及两个地区领先品牌湘窖、开口笑在内的四大白酒品牌。

弗若斯特沙利文报告指出,中国酱香型白酒占中国整个白酒行业利润超过45%,于2021年的销售利润为人民币780亿元。近年来,由于酱香型白酒产品质量较高,香味层次丰富,因此酱香型白酒大受欢迎,酱香型白酒的市场份额亦在贵州茅台的带动下有所增长,因此酱香型白酒自2018年其成为按市场规模计第二大香型。酱香型白酒的市场规模自2017年的1056亿元增加至2021年的1900亿元,复合年增长率15.8%,2026年酱香型将超过浓香型成为最大的白酒香型,次高端及高端白酒产品的市场规模预期达到3719亿元,2022年至2026年复合年增长率为12.3%。

根据弗若斯特沙利文的报告,按2021年收入计,珍酒李渡为中国第四大民营白酒公司,亦是中国白酒行业中提供三种香型白酒的第三大公司。按2021年收入计,珍酒李渡在中国所有白酒公司中排名第14位,市场份额为0.8%。

来源:证券时报 共2页 上一页 [1] [2]

郑重⚠️声明

凡排名测评,皆为一家之研究或观点,非官方权威,仅供参考。

|