������Դ�����˸۹�

����2��24�գ���������ҽҩ��˾���ײ�̩����ҽҩ�ύ�������������飬��ʢ������֤ȯΪ��ϯ�����ˣ��й�����ʾ����˾���й�����Ҳ��ȫ��Ϊ������Ľ���ȫ��һ�廯ADCƽ̨OptiDC ��������ҩ��˾֮һ�����У����ײ�̩����Һ��ͷ����ҩҵ�Ŀع��ӹ�˾��

�������ײ�̩������������ƽ̨��13���������Ʒ��ҵ��

���������й��飬���ײ�̩�ѽ��������ֱ�רע��ADC������ҩ��ż���������Ӽ�С���Ӽ����ĺ���ƽ̨����Ϊ��˾���ּ���������ҩ��Ļ�����

�������ݸ���˹��ɳ���ĵ����ϣ����ײ�̩���й�������ȫ����������ȫ����ADC����ƽ̨��������ҩ��˾֮һ����ƽ̨֧�ֹ�˾��ADC ���������������ڽ���ϵͳ�����������ƽ̨רע�ڵ�����˫����ӵ�дӿ��巢�ּ��Ż�������ӹ�����ģ������Ķ˵��˿��忪��������С����ƽ̨�����ϵ�ҽҩ��ѧ������������ҩ����� (CADD)����������ӶԽӡ�ҩЧ�Ž�ģ������ɸѡ�����ա��ֲ�����л�� �����Ͷ���(ADMET)Ԥ��ȣ����ƶ���

�������ײ�̩��ʾ����˾����������������ձ���������Ƶİ�֢�������ٰ�(BC)����Сϸ���ΰ� (NSCLC)��θ����(GI)��������θ��(GC)����ֱ����(CRC)�����Լ����������ڶ���ҽ ������δ�õ�����ķ�������������֢��

�����������ʵ�ʿ������ڣ��ѽ���13���ٴ��κ�ѡҩ��Ĺ��ߣ�����4��ڹؼ������NDAע��Ρ��ù�˾��һ ������Ҳ��컯���ٴ�ǰ�ʲ���ϣ������Ŀ��IND�ﱸ�Σ��Խ�һ���ḻ������Դ��ھ�ҽ������ȱ�ڵIJ�������Ĺ��ߡ�

������˾���IJ�ƷSKB264��һ�ְ�������ʵ����������TROP2 ADC��TROP2�����ڶ��ְ�֢��������BC�� NSCLC��GC��OC�ȸ����ʻ����ΰ�֢���й��ȱ����˳ɹ����� TROP2��ҩ��ӵ�о��г�DZ����

������������Ч���ɹۣ���SKB264��2022��7�»�ù���ҩ���ͻ�����Ʒ��϶���������������TNBC������2023��1�»��϶��������� EGFR-TKI��ЧEGFRͻ��������NSCLC����2022��5�£���˾��Ĭɳ���ڳ��ڴ��л������������SKB264���ҿ�������ҵ����Ȩ����

����A166(trastuzumab botidotin)���ǿ��ײ�̩����һ����IJ�Ʒ�����ڹؼ�2�ڽεIJ��컯HER2 ADC����λΪ��������ʼ�����δ����ҽ������Ķ��� ��֢��Ӧ֢��������Ϊ����������HER2����(HER2+) BC�Ĺ���ADC��

����SKB315��һ���������ʵ����������CLDN18.2 ADC���������ʵ�ʿ� �����ڣ�ȫ������CLDN18.2�����Ʒ���������2022��6�£���˾��Ĭɳ���ڳ�SKB315��Ŀǰ����1a �ٴ�����Σ���ȫ������ҵ��Ȩ����

����A167 (tagitanlimab)����˾PD-L1������Ԥ�ڽ���Ϊ���ײ�̩����ҵ����Ʒ���������ƹ��ߵ������Ʒ�����������Ƹ�����ת���Ա��ʰ�(RM-NPC) ��NDA��������2021��11�µݽ�����ҩ��֣���Ԥ�ڽ���2023���°����������������С�

����Ĭɳ�������Ǯ��ȡ����֤����ͬ����ߴ�118����Ԫ

��������Ϊֹ�����ײ�̩ǩ���˾����������Э�飬������Ĭɳ����������������ڰ�֢���ƵĶ�����ADC�ʲ������ɼ�����Э�飬ǰ�ڼ���̱�����Ϲ��ߴ�118����Ԫ����˾����Ellipses��A400��������������Э�飬 �Լ���Harbour BioMed��A167��SKB378��������������Э�顣

�������ײ�̩��Ĭɳ���Ͷ����ѡҩ����ߴ�ɺ�����2022��5�£�Ĭɳ��Ϊȡ��SKB264�ڴ��л�������ĵط�������ʹ�á���ҵ�������SKB264 ���ɲ�Ʒ�����ײ�̩�õ���1.02����Ԫ�����ıʸ��ͬʱ��Ȩ���ָ��Ŀ���11.6����Ԫ�ĸ����Լ��������۶��÷ּ�����Ȩʹ�÷ѡ�

����2022��6�£�Ĭɳ��Ϊȡ��SKB315�ڴ��л�������ĵط������ɲ�Ʒ����9��֧�������ײ�̩3500����ԪԤ������ײ�̩���ʸ���δ������ܶ����4.16����Ԫ�Ŀ����������̱������Լ��ܶ����4.85����Ԫ��������̱������Լ��������۶��÷ּ�����Ȩʹ�÷ѡ�

����2022��12�£����ײ�̩��Ĭɳ�������������ɼ�����Э�飬�Կ�����������������ư�֢���ٴ�ǰADC�ʲ������ݸ�Э�飬��˾��Ĭɳ���������ȫ�����ɣ���˾����Ϊ�й�����ۼ������з������켰��ҵ����������ADC��ѡ��ȨADC��Ȩ����Ϊ�ˣ�Ĭɳ��֧��1.75����ԪԤ����ȹ�˾���ޱ����й��ڵء���ۼ����ŵ�Ȩ��������ײ�̩���ʸ���ȡδ����̱�����ܶ����Ϊ93����Ԫ���Լ��������۶��÷ּ�����Ȩʹ�÷ѡ�

�������⣬��˾����Ӣ��Ellipses��˾�ͺͲ�ҽҩ�������Э�飬���У��Ͳ�ҽҩͬ��֧��A167���ɵ���̱������Լ��������۶��÷ּ�����Ȩʹ�÷ѣ�ͬ���̯��SKB378 �ڸ������ٴ������ƻ���������سɱ���Ellipses��˾��ͬ��֧���ٴ�ǰ������� ����ת�÷Ѽ�������ϳɱ��Լ��������á�

�������ײ�̩�����������12�ڣ�ĸ��˾��Ѫ28������ծת��

�������ݲƱ����������ʵ�ʿ������ڣ���A167���ύNDA��Ԥ����2023���°����յ����������⣬���ײ�̩����������ѡҩ�ﴦ���ٴ�ǰ���ٴ������IJ�ͬ�Ρ����ݼ�ܹ�ͨ������������˾Ԥ�ƽ���2024���°����2025���ϰ������й��г��Ƴ���˾���IJ�ƷSKB264��A166�Լ�A140��

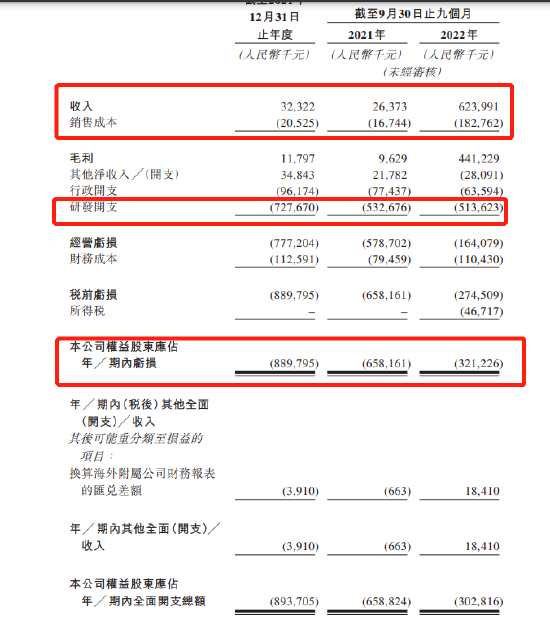

������ͬ��������δ��ҵ���Ĵ���ҩ�����ڶ����Ķ������ɼ��������ţ����ײ�̩�Ѿ�ʵ�����룬2021��ʵ������3232��Ԫ��2021��ǰ9������2637.3��2022��ǰ9����ʵ������6.24�ڣ���������������Դ�Թ�˾��Ĭɳ���ĺ����Լ�Ԥ�����������2022�ꡣ

������Ȼ�õ��˲�������Э����ã�����˾��Ȼ¼�ô������2021�����8.9�ڣ�2022��ǰ9�¿���3.21�ڣ�ȥ��ͬ�������6.58�ڣ���Ȼ��������խ��������������������Э�飬������Ĭɳ��������Э�飬��˾ҵ���д治ȷ���ԡ�

��������2021��12��31��ֹ����Լ�����2021�꼰2022 ��9��30��ֹ�Ÿ��£����ײ�̩�ֱ�13.9%��17.1%��98.1%��������������Ĭɳ�����������ɻ������ɼ�����Э�顣

�������ײ�̩������𱳺�˾�����Ӵ��з�Ͷ�룬���з�֧����ʼ��ˮ��2021���з�֧��7.28��Ԫ��2022���з�֧��5.14��Ԫ����ȥ��ͬ�����з�Ͷ��5.33��Ԫ��

�������ڹ�˾�д��ھ�����״̬����͵��¹�˾��Ӫ��ֽ�������������2021��������4.86�ڣ�2022��ǰ9��������������Ϊ4518��Ԫ���������������ڣ����ײ�̩�����ֽȼ���ߴ�10.75��Ԫ��

���������ֽ��������˾�����ծ������2021�꼰����2022��9��30�գ����ײ�̩����ĸ��˾�Ľ��ֱ�Ϊ23.58�ڼ�27.61�ڣ�ͬ�ڷֱ�¼�õĸ�ծ����Ϊ26.44��Ԫ��29.44��Ԫ��ͬ�ڵ�������ծ������Ǹߴ�31.47�ڡ�35.03��Ԫ�����������ʱ�䣬��˾�����ҩҵ֧����Ϣ1.7�ڡ�1��3�գ���˾��δ������ɶ�����ҩҵ��25��Ԫ��������ծת�ɣ�����1��31�գ����ײ�̩������ծ���������12.65��Ԫ��

��2ҳ [1] [2] ��һҳ