ΓΓΓΓά¥‘¥ΘΚά÷Ψ”≤ΤΨ≠ άνάώ

ΓΓΓΓ2023ΡξΒΡΒΎ“Μ±≠ΡΧ≤ηΘ§ΡψΙβΙΥΝΥΡΡΦ“ΤΖ≈ΤΟ≈ΒξΘΩ

ΓΓΓΓ «≈β±ΨΉ§ΏΚΚ»ΒΡΡΈ―©ΓΔœ≤≤ηΘΜΜΙ «‘Ύœ¬≥Ν –≥ΓΕά’ΦςΓΆΖΒΡΟέ―©±υ≥«ΘΜ”÷Μρ’Ώ «“‘ΤΫΦέ¥ρΩΣœϊΖ― –≥ΓΒΡ≤ηΑΌΒάΓΔ“ΜΒψΒψΓΔΙ≈ήχΓΔCoCoΕΦΩ…ΓΔ ι“ύ…’œ…≤ίΓΔΜΠ…œΑΔ“ΧΒ»ΓΘ

ΓΓΓΓΡΩ«Α÷–Ιζ”–Ϋϋ40ΆρΦ“œ÷÷Τ≤η“ϊΟ≈ΒξΘ§÷––¬ Ϋ≤η“ϊ‘Ϋά¥‘Ϋ“Ψμ”Θ§≥ΐΝΥ‘ωΧμœϊΖ―’ΏΒΡ“―Γ‘ώάßΡ―÷Δ”Θ§Ψό¥σΒΡ –≥ΓάΕΚΘ“≤Έϋ“ΐΉ≈÷ΎΕύΉ ±Ψ»κΨ÷ΓΘΑ§ΟΫΉ…―· ΐΨίœ‘ ΨΘ§2021Ρξ÷–Ιζ–¬ Ϋ≤η“ϊ –≥ΓΙφΡΘ“―¥ο2795.9“Ύ‘ΣΘ§‘ΛΦΤ2025ΡξΫΪ¥οΒΫ3749.3“Ύ‘ΣΓΘ

ΓΓΓΓ÷±Ϋ”ΝΣœΒΉ≈œϊΖ―ΕΥΒΡ≤η“ϊΤΖ≈Τά©’≈≤ΫΖΞΦ”ΥΌΘ§ –≥ΓΚλάϊ“≤¥ΪΒΦΒΫΙ©”ΠΝ¥Τσ“Β…μ…œΓΘΫώΡξ“‘ά¥Θ§‘ΣΤχ…≠Ν÷±≥ΚσΒΡ»ΐ‘Σ…ζΈοΘ®301206.SZΘ©ΓΔΟέ―©±υ≥«±≥ΚσΒΡΦ―ΚΧ ≥ΤΖΘ®605300.SHΘ©œύΦΧ…œ –Θ§Χο“ΑΙ…ΖίΓΔΒ¬ήΑ ≥ΤΖΓΔΚψωΈ…ζΜνΓΔΡœΆθΩΤΦΦΖΉΖΉΒί±μΘ§‘ΎΉ ±Ψ –≥ΓΟ≈ΩΎ≈≈ΤπΝΥΕ”ΓΘ

ΓΓΓΓ…œ –άΥ≥±œ¬Θ§–¬≤η“ϊΉέΚœΫβΨωΖΫΑΗΒΡ‘≠ΝœΙ©”Π…ΧΘ§Υ’÷ίœ Μν“ϊΤΖΙ…Ζί”–œόΙΪΥΨΘ®“‘œ¬Φρ≥Τ“œ Μν“ϊΤΖ”Θ©”Ύ2022Ρξ9‘¬30»’ΒίΫΜΝΥ’–Ι…ΥΒΟς ιΘ§Ρβ…νΫΜΥυ÷ςΑε…œ –ΓΘΒΪ»ΐΗω‘¬Ιΐ»ΞΘ§≤ΔΈόΙΪΩΣΫχ’ΙΓΘ

ΓΓΓΓΗυΨί’≠Ο≈≤Ά―έ ΐΨίΆ≥ΦΤΘ§ΫΊ÷Ι2022Ρξ6‘¬Θ§œ Μν“ϊΤΖΕ‘Ο≈Βξ ΐΝΩ‘Ύ200Φ““‘…œΒΡ–¬≤η“ϊΤΖ≈ΤΒΡ…χΆΗ¬ ¥ο62.70%Θ§Τδ≤ζΤΖ‘Ύ–¬≤η“ϊ––“Β”Π”ΟΙψΖΚΘ§Οέ―©±υ≥«ΓΔ ι“ύ…’œ…≤ίΓΔCoCoΕΦΩ…ΓΔΙ≈ήχΓΔΜΠ…œΑΔ“ΧΓΔ7Ζ÷ΧπΓΔά÷ά÷≤ηΓΔ±υ―© ±ΙβΓΔΈα“ϊΝΦΤΖΓΔ700CCΓΔΑΔΥ°¥σ±≠≤ηΓΔ―≤≤ηΕΦ «ΤδΩΆΜßΘ§Ά§ ±“≤ «»π–“ΩßΖ»ΦΑΚ–¬μΒ»Νψ έΙΪΥΨΒΡΙ©”Π…ΧΓΘ

ΓΓΓΓ–¬≤η“ϊ“ΖγΩΎ”œ¬Θ§œ Μν“ϊΤΖΒΡ“ΒΦ®Ϋϋ3ΡξΈ»≤ΫΧα…ΐΓΘΒΪΫώΡξ“‘ά¥Θ§ΑιΥφΉ≈’ϊΗω––“ΒΒΡΫΒΈ¬Θ§œ Μν“ϊΤΖΒΡ“ΒΦ®ΦΑΟΪάϊ¬ œ¬Μ§ΕΦ °Ζ÷Οςœ‘Θ§“ΜΦΨΕ»Ϋω Βœ÷ΨΜάϊ»σ1521Άρ‘ΣΓΘ≤ζΡήάϊ”Ο¬ “≤¥”2019ΡξΒΡ≥§90%œ¬Μ§÷Ν≤ΜΉψ60%ΓΘ

ΓΓΓΓΝμ“ΜΟφΘ§ΥφΉ≈–¬ Ϋ≤η“ϊ––“Β‘ω≥ΛΥΌΕ»ΫΉΕΈ–‘Ζ≈ΜΚΘ§–¬≤η“ϊΆΖ≤ΩΤΖ≈Τ“≤ ‘ΆΦΆ®ΙΐΫΒΒΆ≥…±ΨΧα…ΐΨ≠”Σ–ß¬ Θ§ΖΉΖΉΉ‘Ϋ®Ι©”ΠΝ¥Θ§ΨΏ±ΗΥ°ΙϊΈοΝœ‘≠≤ζΒΊ”≈ ΤΒΡ≥θΦ”ΙΛ≥ß…ΧœύΦΧ»κΨ÷Θ§―ΙΥθΉ≈Ι©”Π…ΧΟ«ΒΡ…ζ¥φΩ’ΦδΓΘ

ΓΓΓΓ“ΡΎ”«ΆβΜΦ”÷°œ¬Θ§œΑΙΏ”Ύ«αΥ…Ή§«°ΒΡœ Μν“ϊΤΖΘ§‘Ό≤Μ…œ –Θ§Ω÷≈¬ΨΆΗœ≤Μ…œΝΥΓΘ

ΓΓΓΓΨΜΉ ≤ζΥθΥ°3“Ύ Ι…ΕΪ3ΡξΡΟΉΏ5“ΎΖ÷Κλ

ΓΓΓΓœ Μν”–œό≥…ΝΔ”Ύ2009Ρξ9‘¬Θ§ΉΔ≤αΉ ±Ψ250ΆρΟά‘ΣΘ§”…œψΗέœ ΜνΕάΉ …ηΝΔΓΘΫΊ÷Ι2021ΡξΒΉΤδΨ≠…σΦΤΒΡΨΜΉ ≤ζ’ΥΟφΦέ÷ΒΈΣ4.8625“Ύ‘ΣΘ§Ϋœ¥Υ«Α7.7858“Ύ‘ΣΒΡΤάΙά÷ΒΘ§≤νΨύ¥ο2.9233“Ύ‘ΣΓΘ

ΓΓΓΓΉ ≤ζΨΜΕνœύΫœΙά÷Β¥σΖυΥθΥ°Θ§œ Μν“ϊΤΖ’–Ι… ι÷–≤ΔΈ¥Ηχ≥ωΫβ ΆΓΘΒΪΫαΚœ“―…œ ––¬≤η“ϊΤΖ≈Τœί»κ”·άϊάßΨ≥Θ§–¬ΤΖ≈Τ”÷‘Ύ≤ΜΕœ»κΨ÷Θ§Φ”ΥΌ––“ΒΡΎΨμΒΡœ÷Ή¥Ω¥Θ§Ι©”ΠΝ¥Τσ“ΒΕύ…Ό ήΒΫΝΥ≤®ΦΑΓΘ±»»γ≤η“ϊΤΖ≈Τ÷°Φδ¥ρ“ΦέΗώ’Ϋ” ±Θ§ΜαΫΪ“Μ≤ΩΖ÷≥…±Ψ―ΙΝΠΗχΒΫΙ©”Π…ΧΘ§»γΙϊΗΟΙ©”Π…Χ“ΒΦ®Ε‘ΒΞ“ΜΤΖ≈ΤΒΡ“άάΒΫœ«ΩΘ§Τδ“ιΦέΡήΝΠΨΆΜα±Μœς»θΓΘ

ΓΓΓΓ¥ΥΆβΘ§ά÷Ψ”≤ΤΨ≠ΓΕ¥©ΆΗIPOΓΖΜΙΉΔ“βΒΫΘ§2022Ρξ9‘¬Θ§¥σΜΣΜαΦΤ Π≥ωΨΏΓΕ…σΦΤ±®ΗφΓΖœ‘ ΨΘ§ΫΊ÷Ν2021ΡξΒΉΘ§œ Μν”–œόΨ≠…σΦΤΒΡΨΜΉ ≤ζ’ΥΟφΦέ÷ΒΈΣ4.8575“Ύ‘ΣΘ§Ϋœ¥Υ«ΑΒΡΨΜΉ ≤ζ‘ΌΕ»ΥθΥ°49.34Άρ‘ΣΓΘ

ΓΓΓΓΕχ¥Υ ±Θ§Ψύάκœ Μν”–œό’ϊΧε±δΗϋΈΣΙ…Ζί”–œόΙΪΥΨ“―Ψ≠Ιΐ»ΞΑκΡξΓΘ”…”Ύœ Μν“ϊΤΖΉΔ≤αΉ ±ΨΚΆΉ ±ΨΙΪΜΐ «Άξ’ϊ≥–ΦΧœ Μν”–œόΒΡΉ ≤ζΚΆ“ΒΈώΕχά¥Θ§œ Μν”–œόΨΜΉ ≤ζΒΡΒςΒΆΘ§œ Μν“ϊΤΖΉ ≤ζΥφ÷°ΥθΥ°ΓΘ

ΓΓΓΓ’–Ι… ιœ‘ ΨΘ§2013Ρξ-2021Ρξœ Μν”–œό”–Ιΐ3¥Έ‘ωΉ Ψ≠άζΚΆ1¥ΈΙ…»®ΉΣ»ΟΘ§¥”Εχ¥νΫ®ΝΥΡΩ«ΑΒΡΙ…»®ΦήΙΙΓΘ

ΓΓΓΓ2013ΡξœψΗέœ ΜνΕ‘œ Μν”–œό Ή¥Έ‘ωΉ ΚσΘ§‘Ύ2014ΡξΫΪœ Μν”–œό37.36%ΒΡΙ…»®ΉΣ»ΟΗχΝΥPOWER KEENΘ§≤ΜΙΐPOWER KEEN≤Δ≤Μ «“‘œ÷Ϋπ»κΙ…Θ§Εχ «“‘Τδ≥÷”–ΒΡœ Μν ≥ΤΖ100%Ι…»®ΉςΦέ≥ωΉ ¬Ρ––ΗΟ≤ΩΖ÷≥ωΉ “εΈώΓΘ

ΓΓΓΓ2020Ρξ‘ωΉ 1000ΆρΟά‘ΣΘ§ «“‘2018ΡξΈ¥Ζ÷≈δάϊ»σΫχ––ΒΡ≥ωΉ ΓΘΉνΫϋΒΡ“Μ¥Έ‘ωΉ ΖΔ‘Ύ2021Ρξ12‘¬Θ§‘ωΦ”ΝΥGojiberryΓΔ―τΙβτδάωΓΔ’ΤΟ≈Ο≥“ΉΚΆΗΜά≠Ω≠4ΈΜΙ…ΕΪΓΘ±Ψ¥Έ‘ωΉ ΦέΗώ13.70Οά‘Σ/ΉΔ≤αΉ ±ΨΘ§Ε‘”Π2021ΡξΖΔ––»ΥΙιΡΗΨΜάϊ»σΘ®ΩέΖ««ΑΚσ κΒΆΘ©Θ§ –”·¬ ΈΣ10.36±ΕΓΘ

ΓΓΓΓΤδ÷–Θ§GojiberryΚΆΗΜά≠Ω≠ΈΣΆβ≤ΩΆΕΉ ’ΏΘ§“ρΩ¥ΚΟΙΪΥΨΈ¥ά¥ΖΔ’Ι«ΑΨΑΕχ‘ωΉ ΘΜGojiberryΚΆΗΜά≠Ω≠ΈΣΝθΖΦ»ΌΦΑΤδΫϋ«Ή τΩΊ÷ΤΒΡΤσ“ΒΘ§ΝθΖΦ»ΌΆ§ ±ΒΘ»ΈGojiberryΚΆΗΜά≠Ω≠ΒΡΕ≠ ¬ΓΘΨίœΛΘ§ΝθΖΦ»ΌΈΣΉ®ΉΔ”ΎΆΕΉ Χ®Ή Τσ“ΒΒΡΆΕΉ ’ΏΘ§≥ΛΤΎ…νΗϊΝΫΑΕΫπ»Ύ –≥ΓΘ§ΤδΟϊœ¬ΩΊ÷ΤΒΡΙΪΥΨ¥ο35Φ“Θ§“ΒΈώΚ≠Η«ΟΫΧε÷ΤΉςΓΔ“ΫΝΤΤς–ΒΓΔΆΕΉ »»ΓΘ

ΓΓΓΓ―τΙβτδάωΚΆ’ΤΟ≈Ο≥“Ή «œ Μν”–œό±δΗϋΈΣœ Μν“ϊΤΖ ±Θ§¬ζΉψ”–Ακ ΐ“‘…œΒΡΖΔΤπ»Υ‘Ύ÷–ΙζΨ≥ΡΎ”–ΉΓΥυΒΡ“Σ«σΕχ‘ωΦ”Θ§ΈΣœ Μν“ϊΤΖΩΊΙ…Ι…ΕΪœψΗέœ ΜνΒΡ»ΪΉ Ή”ΙΪΥΨΘ§ ΒΩΊ»ΥΈΣœ Μν“ϊΤΖΕ≠ ¬≥ΛΦφΉήΨ≠άμΜΤΙζΜΈΚΆΕ≠ ¬Ν÷άωΝαΓΘ

ΓΓΓΓΜΤΓΔΝ÷ΖρΗΨΈΣ÷–ΙζΧ®Άε»ΥΘ§ΜΤΙζΜΈ1961Ρξ≥ω…ζΘ§‘χ‘ΎΦΈ“εœΊΥΫΝΔΆρΡήΗΏΦΕΙΛ…Χ÷Α“Β―ß–ΘΒΘ»ΈΫΧ ΠΘ§Κσ”÷‘ΎΙζΕΠ÷Λ»·Ι…Ζί”–œόΙΪΥΨΒΘ»ΈΉήΈώΘ§1990ΡξΩΣ ΦΒΘ»Έœ Μν Β“ΒΒΡΕ≠ ¬ΓΘ1998Ρξ2‘¬Τπ»Έ÷Α”Ύœ Μν ≥ΤΖΘ§άζ»ΈΕ≠ ¬ΓΔ÷¥––Ε≠ ¬ΦφΉήΨ≠άμΓΘΝ÷άωΝα≥ω…ζ”Ύ1963ΡξΘ§‘χ»Έ÷Α”ΎΆρΈΕ¥ο ≥ΤΖ––Θ§ΒΘ»ΈΒξ≥ΛΓΘ1998ΡξΤπ‘Ύœ Μν ≥ΤΖΒΘ»ΈΕ≠ ¬Θ§ΡΩ«ΑΒΘ»Έœ Μν“ϊΤΖΒΡΕ≠ ¬ΦφΕ≠ ¬≥ΛΧΊ±π÷ζάμΓΘ

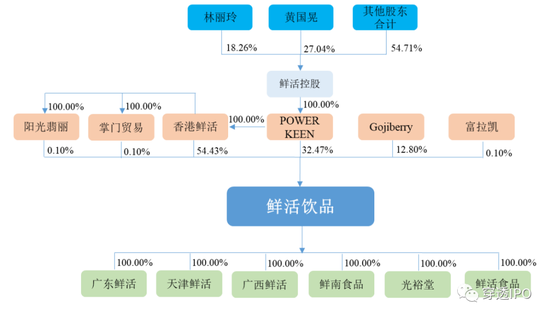

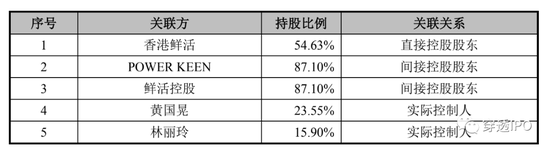

ΓΓΓΓΡΩ«ΑΘ§œ Μν“ϊΤΖ”…œψΗέœ Μν÷±Ϋ”≥÷Ι…54.43%Θ§¥ΥΆβΘ§œψΗέœ ΜνΆ®Ιΐ»ΪΉ ≥÷”–―τΙβτδάωΓΔ’ΤΟ≈Ο≥“ΉΖ÷±πΦδΫ”≥÷”–œ Μν“ϊΤΖ0.10%ΒΡΙ…ΖίΘ§ΚœΦΤ≥÷Ι…54.63%Θ§ΈΣœ Μν“ϊΤΖΒΡΩΊΙ…Ι…ΕΪΓΘ

ΓΓΓΓœψΗέœ Μν”÷”…POWER KEEN»ΪΉ ≥÷”–Θ§Ά§ ±Θ§POWER KEENΜΙ÷±Ϋ””–≥÷Ι…œ Μν“ϊΤΖ32.47%Ι…ΖίΓΘPOWER KEEN”÷”…œ ΜνΩΊΙ…»ΪΉ ≥÷”–Θ§œ ΜνΩΊΙ…”÷ΈΣΜΤΓΔΝ÷ΖρΗΨ ΒΦ ΩΊ÷ΤΒΡΤσ“ΒΘ§ΝΫ»ΥΚœΦΤ≥÷Ι…45.30%ΓΘœ ΜνΩΊΙ…Ά®ΙΐPOWER KEENΦδΫ”≥÷”–œ Μν“ϊΤΖ87.10%ΒΡΙ…ΖίΓΘ

ΓΓΓΓ≤ψ≤ψ αάμΙ…»®ΙΊœΒΚσΒΟ÷ΣΘ§ΜΤΓΔΝ÷ΖρΗΨΈΣœ Μν“ϊΤΖ ΒΦ ΩΊ÷Τ»ΥΘ§ΝΫ»ΥΖ÷±πΦδΫ”≥÷Ι…23.55%ΚΆ15.9%Θ§ΚœΦΤ≥÷Ι…39.45%ΘΜœψΗέœ ΜνΈΣ÷±Ϋ”ΩΊΙ…Ι…ΕΪΘ§≥÷Ι…±»άΐ54.63%ΘΜΦδΫ”ΩΊΙ…Ι…ΕΪœ ΜνΩΊΙ…ΚΆPOWER KEENΗς≥÷Ι…87.10%ΘΜGojiberryΚΆΤδ“Μ÷¬––Ε·»ΥΗΜά≠Ω≠ΚœΦΤ≥÷Ι…12.90%ΓΘ

ΓΓΓΓΡΎ≤ΩΙ…ΕΪΚœΦΤ≥÷Ι…87.10%Θ§…œ –«ΑΘ§œ Μν“ϊΤΖΕύ¥Έ¥σ ÷± Ζ÷ΚλΘ§2019Ρξ-2021ΡξΚœΦΤΖ÷ΚλΗΏ¥ο5.04“Ύ‘ΣΘ§≥§ΙΐΆ§ΤΎΤδΨΜάϊ»σΉήΚΆ4.95“Ύ‘ΣΓΘΑϋά®2021Ρξ5‘¬ΓΔ7‘¬ΚΆ12‘¬»ΐ¥ΈΫχ––Εύ± ¥σΕν≈…œ÷ΓΘ

ΓΓΓΓ≤ζΡήάϊ”Ο¬ ≤ΜΉψΝυ≥… ά©≤ζ–η«σ¥φ“…

ΓΓΓΓ’–Ι… ιœ‘ ΨΘ§2019-2021ΡξΘ§œ Μν“ϊΤΖΒΡ”Σ“Β ’»κΖ÷±πΈΣ7.87“Ύ‘ΣΓΔ8.12“Ύ‘ΣΓΔ10.64“Ύ‘ΣΘ§ΙιΡΗΨΜάϊ»σΖ÷±πΈΣ1.28“Ύ‘ΣΓΔ1.79“Ύ‘ΣΓΔ1.88“Ύ‘ΣΘ§”Σ ’ΨΜάϊΈ»≤Ϋ‘ω≥ΛΓΘΒΪΒΫΝΥ2022Ρξ“ΜΦΨΕ»Θ§”Σ“Β ’»κΈΣ2.01“Ύ‘ΣΘ§ΕχΙιΡΗΨΜάϊ»σΫω”–1521.01Άρ‘ΣΘ§“ΒΦ®¥φ‘Ύœ¬Μ§Ζγœ’ΓΘ

ΓΓΓΓœ Μν“ϊΤΖΫβ Ά≥ΤΘ§ΙΪΥΨ÷ς“Σ ή«χ”ρ–¬ΙΎ“Ώ«ι±§ΖΔΒΡ”ΑœλΘ§ΙΪΥΨ…ζ≤ζΫΉΕΈ–‘ΆΘΙΛΘ§Ι©œζΈοΝς ήΉηΘ§Φ”÷°«χ”ρ“Ώ«ιΖβΩΊ’ΰ≤Ώ ΙΒΟΙΪΥΨ≤ΩΖ÷ΩΆΜßΆΘ“ΒΚΆ÷’ΕΥœϊΖ―œ¬Μ§Θ§“‘ΦΑΙΪΥΨΩΎΗ–Ω≈ΝΘάύ≤ζΤΖœζ έΦέΗώœ¬ΫΒΒ»ΉέΚœ“ρΥΊΒΦ÷¬ΙΪΥΨ“ΒΦ®œ¬Μ§ΓΘ

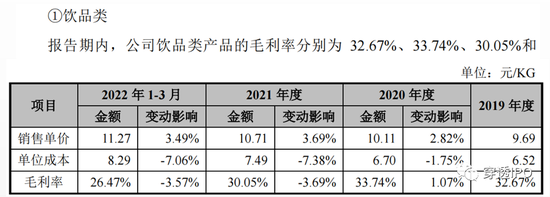

ΓΓΓΓ¥”≤ζΤΖΖ÷άύά¥Ω¥Θ§œ Μν“ϊΤΖ≤ζΤΖΖ÷ΈΣ“ϊΤΖάύΓΔΩΎΗ–Ω≈ΝΘάύΓΔΙϊΫ¥άύΓΔ÷±“ϊάύΚΆΤδΥϊΓΘΤδ÷–Θ§“ϊΤΖάύΈΣ”Σ ’¥σΆΖΘ§2019-2021ΡξΘ§“ϊΤΖάύ”Σ ’Ζ÷±πΈΣ5.46“Ύ‘ΣΓΔ4.01“Ύ‘ΣΓΔ5.49“Ύ‘ΣΘ§Ω…“‘Ω¥≥ω“ϊΤΖάύ”Σ ’≤ΔΈ¥‘ω≥ΛΘ§”Σ ’’Φ±»»¥‘Ύœ¬ΫΒΘ§Ζ÷±πΈΣ69.60%ΓΔ49.67%ΓΔ52.12%ΓΘΩ≈ΝΘάύ≤ζΤΖ‘Ύ2020ΡξœζΝΩ¥οΒΫ3.17“ΎΘ§’Φ”Σ ’±»÷ΊΈΣ39.34%ΓΘ2021ΡξΘ§Τδ”Σ ’3.51“ΎΘ§”Σ ’’Φ±»ΈΣ33.39%Θ§œ¬Μ§Οςœ‘ΓΘ

ΓΓΓΓ¥ΥΆβΘ§Ή‘2021Ρξ“‘ά¥Θ§œ Μν“ϊΤΖΒΡΉέΚœΟΪάϊ¬ ≥ œ÷“ΜΕ®ΒΡœ¬Μ§«ς ΤΓΘ2019Ρξ-2022Ρξ“ΜΦΨΕ»Θ§œ Μν“ϊΤΖΒΡΉέΚœΟΪάϊ¬ Ζ÷±πΈΣ36.84%ΓΔ42.31%ΓΔ33.64%ΚΆ24.5%Θ§œ¬ΫΒΫϋ12ΗωΑΌΖ÷ΒψΓΘ

ΓΓΓΓ≥ΐ»Ξ“Ώ«ι‘≠“ρ‘λ≥…ΒΡ…ζ≤ζΫΉΕΈ–‘ΆΘΙΛΚΆΙ©œζΈοΝς ήΉηΒ»Θ§÷ς“Σ≤ζΤΖΒΡœζ έΦέΗώ±δΜ· «“ΜΦΨΕ»“ΒΦ®œ¬Μ§ΒΡ÷ς“Σ‘≠“ρΓΘ

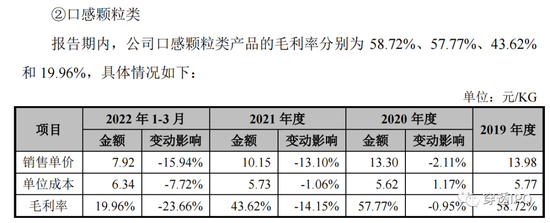

ΓΓΓΓΩΎΗ–Ω≈ΝΘάύ≤ζΤΖœζ έΒΞΦέ≥÷–χœ¬Μ§Θ§¥”2019ΡξΒΡ13.98‘Σœ¬ΫΒ÷Ν2022Ρξ“ΜΦΨΕ»ΒΡ7.92‘ΣΘ§ΟΪάϊ¬ ”…2019ΡξΒΡ 58.72%œ¬ΫΒ÷Ν2022Ρξ“ΜΦΨΕ»ΒΡ19.96%ΓΘ

ΓΓΓΓ”κ¥ΥΆ§ ±Θ§œ Μν“ϊΤΖΒΡ≤ζΡή“≤‘Ύ÷πΡξœ¬ΫΒΘ§2019-2022Ρξ“ΜΦΨΕ»Θ§Τδ≤ζΡήΖ÷±πΈΣ93.59%ΓΔ72.84%ΓΔ79.24%ΓΔ59.73%ΓΘ

Ι≤2“≥ [1] [2] œ¬“Μ“≥

Υ―ΥςΗϋΕύ: ≤η“ϊ