|

����ҵ�����֮���ʽ����Ǹ���

�����������Դ�����˳�����Ͳ�����ҵʵ���˿�Խʽ��չ����5��ʱ���ڣ�Ӫ������6����������������7����

�������ͬʱ����Ͳ����ʱ���֧�����ﵽ10����������ݾ�Ӫ�ֽ�������ͬ���ʱ���֧����˾�ֽ��ծ״�����Dz��϶�

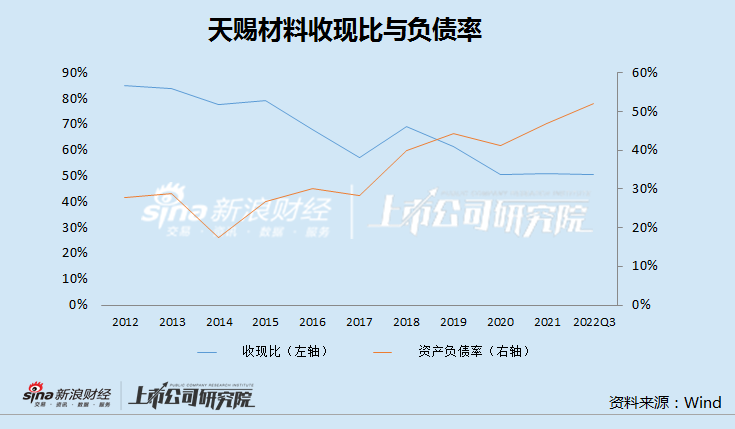

����Wind������ʾ��������������Ͳ����ʲ���ծ�ʴ�20%����������������50%�������ֱ���ӽӽ�90%���»����Ը���30%��ˮƽ��

�����ʽ������£���Ͳ��ϼӿ��˸��������ʵIJ�����

����2020��10�£���˾����ﻮ�������2021��5����ɶ�����ļ���ʽ�16.65��Ԫ�����ڶ��﮵�������Ŀ�����������ʽ�

����������������أ�2021��12�£���˾�ٴι��棬�ⷢ�п�תծ��ļ��34.1��Ԫ���ٴ����ڶ��﮵���Ŀ�����������ʽ𡣸ÿ�תծ��Ŀ�ڽ���9�·�����ɡ�

��������תծ���ʸ���أ���˾�ֿ�ʼ�ﻮ�����������

��������11��24�գ���Ͳ��Ϲ��棬�ⷢ��ȫ�����ƾ֤��GDR����������ʿ֤ȯ�������������У�GDR���������Ĺ�˾�������ͨ��A����Ϊ����֤ȯ������������������֤ȯA�ɹ�Ʊ������2.89�ڹɣ����������η���ǰ��˾��ͨ���ܹɱ���15%��

�������ݼƻ�����˾����GDR��ļ���ʽ��ڿ۳���ط��з��ú���������չ��Ӫҵ���ƶ����ʻ����֣�������Ʒ�з����������������������ծ���乫˾��Ӫ�ʽ�ȡ�

������2.89�ڹɺ�Ŀǰ�ɼ۹��㣬���ʹ�ģҲ����ʮ��Ԫ����

������������������ĩ����Ͳ��������ʽ�51.66��Ԫ��������Ϣ��ծ����תծ����45��Ԫ����ǰ������20����Ԫ���ʱ���֧�ٶȼ��㣬��������֮�£���˾�ʽ�״����Ȼ�Խ���������ʵ�����չ��ʲ��ı�Ҫ�Ը���ֵ����ȶ��

������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ�� ��2ҳ ��һҳ [1] [2] ��������: ��Ͳ��� |