|

����10��29�գ���Ͳ�������2019��������ȱ��档2019��ǰ�������ȣ���Ͳ���ʵ��Ӫҵ����19.64��Ԫ��ͬ������31.20%��ʵ�־�����0.78��Ԫ��ͬ���½�83.26%��ʵ�ֿ۷Ǻ�����0.93��Ԫ��ͬ������340.71%��

�������Կ�������Ͳ���2019��������ҵ����ȥ��ͬ�������ԵĻ����������ģ�Ϳ۷Ǻ������ʵ�����������п۷Ǻ�����ͬ������Լ3����������ӯ�������Ļ���������ҵ�������ı���Ҳ����Ӧ���˿����ٿ졢�����ѹ����ծ��ģ���������⡣

�������⣬2019�깫˾���ļ���ʽ���;�Ͷ�λ�߹ܼ�����ֵ�ù�ע��

�����������������

������Ͳ���2000����������У���Ҫ���¾�ϸ������ҵ����Ҫ��ƷΪ����ӵ�ز��ϲ�Ʒ���ջ����ϼ����ֻ�ѧƷ����������ӵ�ز��ϲ�Ʒ��Ҫ�������Һ����������������﮵ȣ�ռӪҵ�����6�����ң��ջ����ϼ����ֻ�ѧƷӦ�ý�Ϊ�㷺��ռӪҵ�����3�����ҡ�

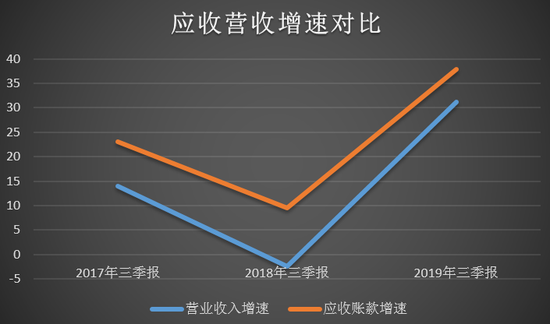

��������2019��ǰ�����������������Ӧ���˿�Ҳ����������2019��������Ӧ���˿���Ϊ9.51��Ԫ����2018��ͬ�ڵ�6.90��Ԫ������2.61��Ԫ����ʱ����������2016����������������Ͳ���Ӧ���˿�ռӪҵ����ı���һֱ��������̬�ơ�2016����������2019����������Ӧ���˿�ռӪ����������ֱ�Ϊ38.03%��41.04%��46.08%��48.42%���������λ�����У������ķݶ��������⣬Ӧ���˿������Ҳ�����������١�

������Դ��Choice�����ն�

�������˷��棬����������δ��¶������ע��������2019���б����ݹ۲죬2019���ϰ������Ӧ���˿����1344.04��Ԫ����ͻ��Ʋ����ؿ����Ѻ���Ӧ���˿�58.88��Ԫ��2018��ͬ�ڼ���Ӧ���˿����415.32Ԫ����ؿ����ѣ�����Ӧ���˿�664.39��Ԫ��

�������ֽ����������������ھ�Ӫ��ֽ���������Ϊ-1.09��Ԫ����Ȼ��2018������д������������Ȼ����������������Ϊ����ͬʱ��Ͷ�ʻ�ֽ�������������5��Ϊ����ֻ�г��ʻ�������ֽ���������һֱΪ�������������Ͳ��϶���������Ҫ�������ʽ�����Ӫ�����š�

����ֵ��ע����ǣ���Ͳ��ϱ��ڵĴ��������������2019���������Ĵ�����Ϊ8.18��Ԫ����2018����������5.09��Ԫ����3.09��Ԫ�����⣬�����ת�����ﵽ���������¸ߡ���2017����������63.29������143.96�죬����ԭ���ꡣ ��2ҳ [1] [2] ��һҳ ��������: ��Ͳ��� |