ЁЁЁЁбаЗЂ16вкЁЂПїЫ№16вк ЙмЯпдњЖбКьКЃ

ЁЁЁЁДгО§ЪЕЩњЮяЙйЭјКЭаћЙсВФСЯжаПДЃЌГ§ЭивцЭтЃЌНјЖШППЧАЕФВњЦЗЗжБ№ЮЊЃК

ЁЁЁЁUBP1211ЃЈАЂДяФОЕЅПЙЃЌTNF-αЃЉЃКNDAЩЯЪаЩъЧывбЪмРэЃЛ

ЁЁЁЁJS501ЃЈБДЗЅжщЕЅПЙЃЌVEGFЃЉЃКСйДВШ§ЦкЃЛ

ЁЁЁЁJS002ЃЈАКИъЮїШ№ЕЅПЙЃЌPCSK9ЃЉЃКСйДВШ§ЦкЃЛ

ЁЁЁЁJS109ЃЈPARPвжжЦМСЃЉЃКСйДВШ§ЦкЁЃ

ЁЁЁЁЫцзХзЈРћТНајЕНЦквдМАЩњЮяРрЫЦЮяЕФГіЯжЃЌвдTNF-αЁЂVEGFЁЂPCSK9ЕШЮЊАаЕуЕФЕЅПЙЖМдчвбГЩЮЊСЫКьКЃЃЌЩѕжСЪЧВЛЩйбаЗЂФмСІЯрЖдвЛАуЕФвЉЦѓШыОжЩњЮяжЦвЉСьгђЕФУХМїАаЕуЃЌМИКѕПЩвдгУ“РУДѓНж”РДаЮШнЁЃ

ЁЁЁЁО§ЪЕвЊЭЦНјетаЉЙмЯпЕНСйДВШ§ЦкКЭNDAЃЌБГКѓЖМЪЧбаЗЂЗбгУЕФжЇГжЃЌФПЧАО§ЪЕгаНќ30ЯюдкбаВњЦЗДІгкСйДВЪдбщНзЖЮЁЃЧАШ§МОЖШО§ЪЕЩњЮябаЗЂЭЖШыКЯМЦ16.36вкдЊЃЌЭЌБШдіГЄ15%ЃЌеМгЊвЕЪеШыЕФБШР§ДяЕН134.29%ЁЃ

ЁЁЁЁЙмЯпдњЖбКьКЃЕФО§ЪЕЃЌЧАШ§МОЖШбаЗЂЩеСЫ16вкЃЌЭЌЦкРћШѓПїЫ№вВДяЕН16вкЁЃМДЪЙЪЧОКељИёОжЯрЖдЩдКУЕФPARPвжжЦМСЧАОАврВЛШнРжЙлЁЃ

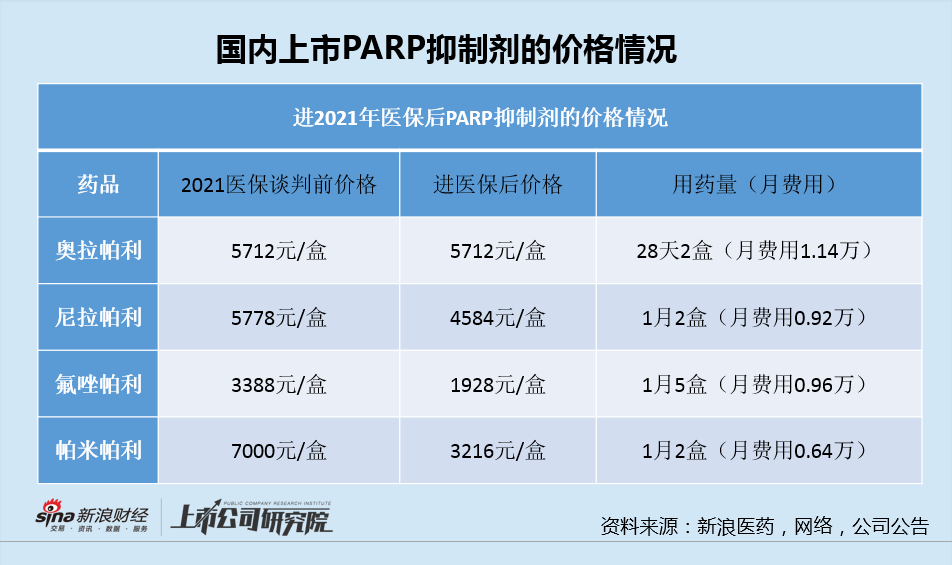

ЁЁЁЁФПЧАвбОдкЮвЙњЩЯЪаЕФPARPвжжЦМСга4ПюЃКАТРХСРћЃЈАЂЫЙРћПЕЃЉЁЂФсРХСРћЃЈGSKЃЉЁЂЗњпђХСРћЃЈКуШ№ЃЉЁЂХСУзХСРћЃЈАйМУЩёжнЃЉЁЃАТРХСРћЩЯЪажЎГѕМлИёЖЈдк24790/КаЃЈ150mg*56ЦЌЃЌУПдТСНКаЃЉЃЌ2021ФъНјвНБЃНЕМлКѓЮЊ5712дЊ/КаЃЛЭЌбљЕиЃЌФсРХСРћЩЯЪаКѓМлИёвВЖЈдк24990дЊ/КаЃЈ100mg*30СЃЃЌУПдТСНКаЃЉЃЌНЕжС4584дЊ/КаЁЃ

ЁЁЁЁЫцзХХСУзХСРћЛёХњЩЯЪаЃЌжБНгАбдТЗбгУЕФМлИёеНРЕЭЕН0.64ЭђдЊЃЌЯрНЯгкАТРХСРћЦ№ГѕдМ5ЭђЕФдТЗбгУРДЫЕЃЌвбОНЕМлСЫНќ90%ЁЃ

ЁЁЁЁУзФкЪ§ОнЯдЪОЃЌНјШывНБЃКѓАТРХСРћ2020ЁЂ2021ФъвНдКЖЫЕФЯњЪлЖюЮЊ7вкдЊЁЂ9.26вкдЊЃЌСуЪлЖЫЮЊ2.49вкдЊЁЂ2.37вкдЊЁЃЭЌбљЕиЃЌФсРХСРћ2021ФъЯњЪлЖю6.3вкдЊЃЌ2022ФъQ1ЮЊ2вкдЊЃЌдіЫйУїЯдЗХЛКЁЃЖјЗњпђХСРћЁЂХСУзХСРћЩЯЪаВЛОУЧвжБНгвдЕЭМлПЊЪлЃЌдЄМЦећЬхЯњЪлЖюВЂВЛИпЃЌАТРХСРћКЭФсРХСРћШдеМОнОјЖджїЕМЁЃ

ЁЁЁЁДЫЭт2022ФъвНБЃЬИХагжвЊЕНРДЃЌКѓРДепвЊЯыЪЦБивЊЬєеНАТРХСРћКЭФсРХСРћЃЌдЄМЦЯрЙиМлИёОКељШдНЋГжајЁЃЮДРДЫцзХКѓајИњЫцЕФPARPвжжЦМСЩЯЪаЃЌМЦШыМЏВЩвВЪЧдчЭэЕФЪТЃЌЪ§ОнЯдЪОЃЌдкжаЙњДІгкбаЗЂзДЬЌЕФPARPвжжЦМСвЉЮяГЌЙ§20ИіжЎЖрЃЌФПЧАвРОЩЪЧжзСіЕФбаЗЂШШУХАаЕуЁЃетЦфжавВОЭАќРЈО§ЪЕЩњЮяНјШыСЫШ§ЦкСйДВЕФPARPвжжЦМСJS109ЃЌЪЪгІжЂЮЊвЛЯпЮЌГжжЮСЦВЌРрвЉЮяУєИаадЭэЦкТбГВАЉЛМепЃЌе§УцжБНггыЧАЪі4ПювЉЮяОКељЁЃ

ЁЁЁЁОЁЙмЙмЯпОКељИёОжВюЃЌЕЋЭЦНјвЉЮяСйДВбаЗЂЕФЗбгУШДВЛЩйЃЌЯрНЯгкЧАШ§МОЖШ16вкдЊЕФбаЗЂЭЖШыЃЌеЫУц30вкЕФзЪН№жЛЙЛвЛФъзѓгвЕФПЊЯњЃЌГжајФМзЪЩебаЗЂГЩЮЊБиШЛЁЃ

ЁЁЁЁО§ЪЕЩњЮядчдк2015ФъОЭдкаТШ§Ахе§ЪНЙвХЦЃЌКѓгждк2018ФъЁЂ2020ФъЗжБ№гкИлНЛЫљЁЂПЦДДАхЩЯЪаЃЌМгЩЯжаМфHЙЩХфЙЩКЭAНёФъ9дТНќ40вкЕФЖЈдіЃЌВЛЭъШЋЭГМЦО§ЪЕЙВМЦФМзЪдМ156вкдЊЁЃ

ЁЁЁЁШЛЖјЃЌздГЩСЂвдРДО§ЪЕЩњЮябаЗЂЗбгУвЛТЗДг2016ФъЕФ1.22вкдЊХЪЩ§жС2021ФъЕФ20.69вкдЊЃЌСљФъбаЗЂЭЖШыРлМЦ57.28вкдЊЃЌМгЩЯНёФъ3ЧАШ§МОЖШЕФ16вкЙВМЦДяЕН73вкдЊЁЃ

ЁЁЁЁЩеЧЎЩеСЫНќ7ФъЃЌЕЋО§ЪЕЩњЮяФПЧАМИКѕУПФъЖМЛЙдкПїЫ№ЁЃ2016Фъ~2021ФъЃЌО§ЪЕЩњЮяРлМЦПїЫ№43.22вкдЊЃЌМгЩЯНёФъЧАШ§МОЖШЕФ16вкПїЫ№ЃЌЙВМЦдМ60вкдЊЕФПїЫ№ЁЃ

ЁЁЁЁЯрНЯгкГжајЕФШкзЪЁЂЩеЧЎЁЂПїЫ№ЕФОжУцЃЌО§ЪЕЩњЮяЙмРэВуКЭЭЖзЪШЫИќашвЊЙизЂЕФЪЧЙмЯпЕФЧАОАКЭОКељЧїЪЦЃЌетжБНггАЯьЕНПѕШеГжОУЕФЩеЧЎзюжеФмЗёДјРДПЩЙлЛиБЈЕФИљБОЮЪЬтЁЃ

ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК зїепЃКаЄЖї

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЫбЫїИќЖр: О§ЪЕЩњЮя