ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК зїепЃКаЄЖї

ЁЁЁЁНќШеЃЌО§ЪЕЩњЮябЙЩкХћТЖСЫНёФъЕФШ§МОБЈЃЌЪ§ОнЯдЪОЃЌЙЋЫОЧАШ§МОЖШгЊЪе12.18вкдЊЃЌЭЌБШЯТНЕ55.18%ЃЌЙщФИОЛРћШѓПїЫ№дМ15.95вкдЊЃЌЯрБШШЅФъЭЌЦкРЉДѓ12.03вкдЊЁЃЕЅШ§МОЖШПДЃЌО§ЪЕЩњЮяЪЕЯжгЊЪедМ2.72вкдЊЃЌЭЌБШМѕЩй54.91%ЃЛЙщФИОЛРћШѓПїЫ№дМ6.82вкдЊЁЃ

ЁЁЁЁЖдгкО§ЪЕЩњЮяРДЫЕЃЌГ§ШЅВЛПЩГжајЕФММЪѕаэПЩЪеШыЭтЃЌPD-1ЃЈЬиШ№ЦеРћЕЅПЙзЂЩфвКЃЌЩЬЦЗУћЃКЭивцЃЌВњЦЗДњКХЃКJS001ЃЉвбГЩЮЊЦфОјЖдКЫаФЕФДДЪеВњЦЗЁЃЕЋУцЖдвбОЭЌжЪЛЏОКељМЄСвЕФPD-1ЪаГЁЃЌО§ЪЕЩњЮяЕФPD-1ЮовЩЪЧЦ№СЫИіДѓдчЃЌИЯСЫИіЭэМЏЃЌЩЯЪазюдчЕЋНёФъЧАШ§МОЖШВХТє5.15вкЃЌШЋФъЛђвВОЭдк8вкзѓгвЁЃЧвВЛТлOKСНвЉЃЌОрРыаХДяЁЂКуШ№ЁЂАйМУЕШЙњВњPD-1ЕФЯњСПвВгаОоДѓВюОрЁЃ

ЁЁЁЁПЩО§ЪЕШдНЋдкPD-1ЩЯГжајЭЖШыЃЌетбљЕФЭЖШызюжеФмЪеЛиЖрЩйРћШѓФиЃП

ЁЁЁЁPD-1вбГЩКьКЃ ИќУцСйADCЁЂЫЋПЙЕФМЗбЙ

ЁЁЁЁО§ЪЕЩњЮядкжаЦкВЦБЈжаНтЪЭЃЌгЊЪеЕФЯТНЕжївЊЪЧгЩгкгыЩЯФъЭЌЦкJS016ЃЈаТЙкжаКЭПЙЬхАЃЬиЫОЮЄЕЅПЙЃЉВњЩњСЫЛљгкгыРёРДжЦвЉКЯзїЕФКЃЭтЪаГЁДѓЖюММЪѕаэПЩЪеШыМАЬиаэШЈЪеШыЯрБШЃЌвЉЦЗЯњЪлЪеШыЕФЩЯЩ§ЩаЮоЗЈЕжЯћММЪѕаэПЩЪеШыЯТНЕЕФгАЯьЁЃ

ЁЁЁЁЖјЪЕМЪЩЯЃЌФПЧАО§ЪЕЩњЮяЕФжївЊОГЃадЪеШыРДдДгкPD-1ЭивцЕФЯњЪлЖюЃЌеМзмОГЃадЪеШыдМ80%ЃЌЕЋЧАШ§МОЖШЭивцзмЯњЪлЖюНі5.15вкдЊЃЌеМзмгЊЪеЕФ42.3%ЁЃПЩМћО§ЪЕЩњЮяЕФвЉЮяЯњЪлЪеШыЖдвЕМЈЕФЙБЯзШдШЛБЁШѕЃЌЧвбЯживРРЕЕЅЦЗЁЃ

ЁЁЁЁДЫЭтЃЌДгФПЧАО§ЪЕЩњЮяЕФећЬхВњЦЗЙмЯпбаЗЂНјЖШРДПДЃЌЦфЮДРДМИФъвРШЛФбвдИФБфЪеШыбЯживРРЕPD-1ЭивцЕФОНОГЃЌФЧУДО§ЪЕЕФЭивцЕФЧАОАОПОЙШчКЮФиЃП

ЁЁЁЁ2018Фъ12дТЃЌЭивцЛёХњдкжаЙњЩЯЪаЃЌгУгкжЮСЦМШЭљБъзМжЮСЦЪЇАмКѓЕФОжВПНјеЙЛђзЊвЦадКкЩЋЫиСіЃЌГЩЮЊЮвЙњЪзИіЩЯЪаЙњВњPD-1вЉЮяЁЃЕЋгЩгкКкЩЋЫиСідкЮвЙњЕФЪаГЁПеМфНЯаЁЃЌО§ЪЕбЁдёИУЪЪгІжЂЪзЯШЩЯЪаЕФдвђДѓИХТЪЪЧгЩгкФбЖШаЁЁЂШЗЖЈадДѓЁЃ

ЁЁЁЁОЁЙмАЮЕУСЫЭЗГяЃЌЭивцЫцКѓвВдкПЊЭиЪЪгІжЂЃЈНижЙФПЧАвбга6ЯюЪЪгІжЂЛёХњЩЯЪаЃЉЃЌЕЋЫцзХНёФъ7дТРжЦеЩњЮяPD-1ПЙЬхЦеЬиРћЕЅПЙЛёЕУNMPAХњзМЩЯЪаЃЌЙњФквбЛёХњЩЯЪа14ПюPD-1/PD-L1ЕЅПЙЁЂ1ПюPD-1×CTLA-4ЫЋПЙЁЃЦфжаPD-1ЕЅПЙ10ПюЃЈ8ПюЙњВњЃЌ2ПюНјПкЃЉЁЂPD-L1ЕЅПЙ4ПюЃЈ2ПюЙњВњЃЌ2ПюНјПкЃЉЁЂPD-1×CTLA-4ЫЋПЙ1ПюЃЈПЕЗНЃЉЁЃ

ЁЁЁЁКСЮовЩЮЪЃЌPD-1ШќЕРвбШЛГЩЮЊКьКЃЃЌМлИёеНвВГЩБиШЛЁЃ

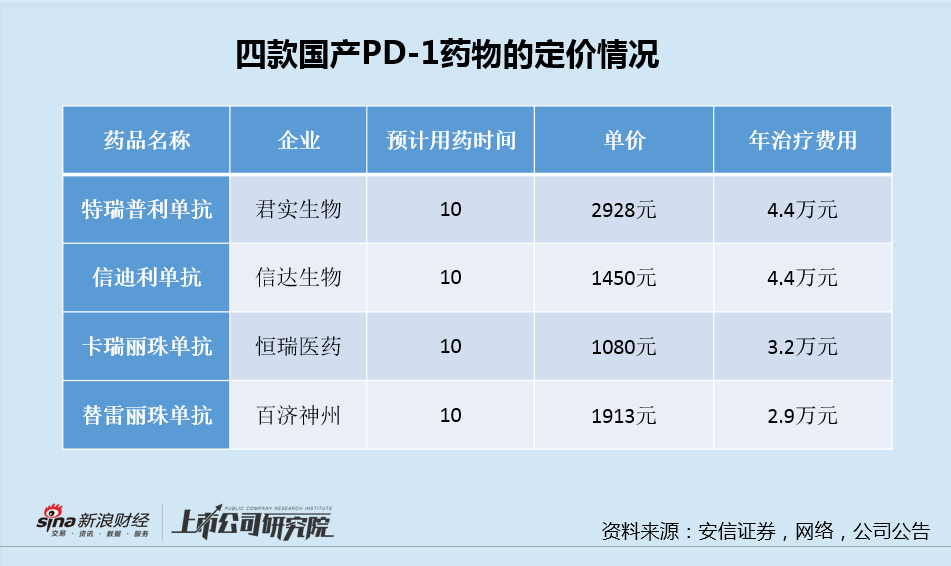

ЁЁЁЁдквНБЃОжЩБМлКѓЃЌЙњФкPD1ШќЕРЕФЪаГЁЙцФЃАДЪ§СПМЖДѓЗљЫѕЫЎЃЌдЄМЦДгМИЧЇвкЫѕжСМИАйвкЁЃФПЧАвбОНјШывНБЃЕФЫФДѓЙњВњPD-1ЕЅПЙФъжЮСЦЗбгУвВНЕжСдМЮЊ2.9~4.4ЭђЃЈАДдЄМЦ10ИідТжЮСЦЪБМфМЦЫуЃЉЃЌетБШЕБГѕOKЖўвЉНјШыжаЙњЪаГЁЖўШ§ЪЎЭђФъЗбгУНЕЕЭСЫвЛИіЪ§СПМЖЁЃ

ЁЁЁЁИќжЕЕУЙизЂЕФЪЧЃЌНёФъЕзвНБЃЬИХадЄМЦЛЙга3ПюPD-1ЕЅПЙЃЈРДздПЕЗНЩњЮяЁЂгўКтЩњЮяЁЂИДКъККСиЃЉЃЌ2ПюPD-L1ЕЅПЙЃЈРДздЛљЪЏвЉвЕЁЂПЕФўНмШ№/ЫМТЗЕЯ/ЯШЩљвЉвЕЃЉЃЌ1ПюPD-1×CTLA-4ЫЋПЙЃЈРДздПЕЗНЩњЮяЃЉЃЌЙВМЦ6ПюPD-1/PD-L1РрЩњЮявЉгаЭћЪзДЮВЮгывНБЃЬИХаЃЌдЄМЦНЋНјвЛВНгАЯьЙњФкPD-1ЪаГЁИёОжЁЃ

ЁЁЁЁЧвВЛТлЛЙгавЛжкPD-1вЉЮядкСйДВЁЂзЂВсЕШД§ЩЯЪаЃЌФПЧАPD-1ЕЅПЙвЉЮяЛЙЛЙУцСйетADCвЉЮяКЭЫЋПЙвЉЮяЕФОКељЁЃ

ЁЁЁЁЕквЛШ§ЙВЕФHER2 ADCвЉЮяEnhertuЁЂTrop-2 ADCвЉЮяDS-1062дкЪЕЬхСіЩЯЕФСЦаЇОљГЌГідЄЦкЃЌГЩЮЊМЬTDM1КѓдйДЮЮЊПЙЬхADCвЉЮяНЋДјРДИќМбСЦаЇЕФгжвЛР§жЄЁЃДЫЭтЃЌПЕЗНЩњЮяЕФPD-1/ CTLA-4ЫЋПЙЁЂPD-1/VEGFЫЋПЙЦОНшзХГіЩЋСйДВЪ§ОнгаЭћЖдДЋЭГЕФPD-1вЉЮяаЮГЩжБНгЬцДњЭўаВЁЃ

ЁЁЁЁЭивцПЊЗЂНјЖШКЭЯњЪлОљДІгкЯТЗч

ЁЁЁЁЫцзХвЉЮяГжајДДаТЁЂОКељМгОчЃЌPD-1ЪаГЁЮовЩНЋГфТњВЛШЗЖЈадЃЌЖјдкДДаТвЉМЄСвЕФБШЦДжаЃЌвЉЦѓашвЊзЅзЁЪБЛњОЁдчЩЯЪаВЂЗ§ЛёвНЩњЕФШЯПЩЃЌЖјО§ЪЕЩњЮяЦ№СЫДѓдчШДИЯСЫИіЭэМЏЁЃ

ЁЁЁЁОЁЙмЪЧЕквЛИіЩЯЪаЃЌЕЋФПЧАЛёХњЩЯЪаЪЪгІжЂНіга6ИіЃЌЗДЖјЩЯЪазюЭэЕФЬцРзРіжщЕЅПЙФПЧАвбЛёХњЪЪгІжЂвбОДяЕН9ИіЁЃДЫЭтЃЌБЛШЯЮЊДѓЪЪгІжЂЕФ“вЛЯпNSCLC”ЭивцжБЕННёФъ9дТВХИеИеЛёХњЃЌЖјаХДяЃЈ2021.02ЃЉЁЂЬцРзРіжщЕЅПЙЃЈ2021.06ЃЉЁЂКуШ№ЃЈ2021.12ЃЉдђУїЯдвЊСьЯШВЛЩйЁЃ

ЁЁЁЁДЫЭтЃЌдкЫФДѓЙњВњPD-1ВњЦЗСІЕФЖдБШжаЃЌЮвУЧвдзюЮЊКЫаФЕФЪЪгІ“ЛљвђЧ§ЖЏвѕадЗЧСлзДNSCLCвЛЯп”ЮЊР§РДУшЪіИїздЕФгааЇадЧщПіЃЌШчЯТБэжаЙњЫљЪОЁЃ

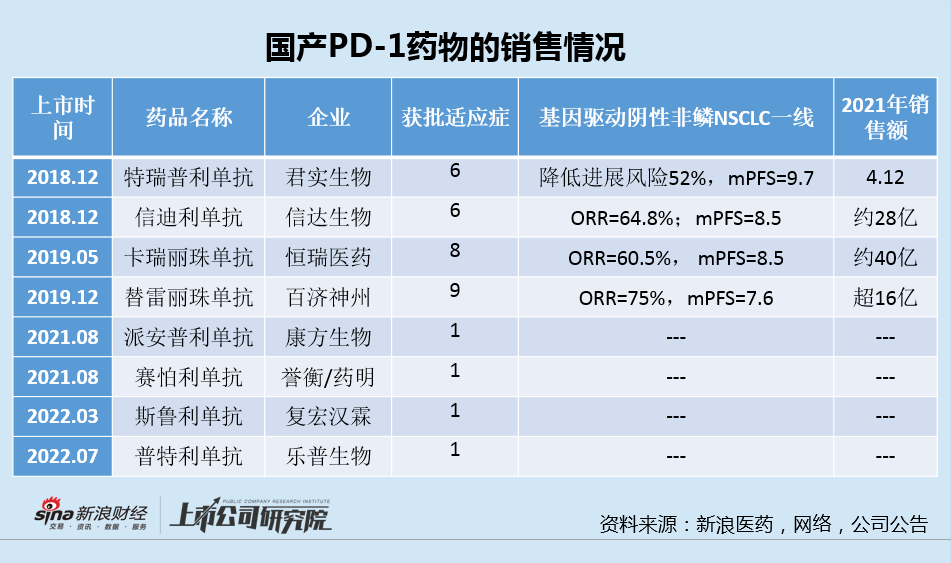

ЁЁЁЁДгЩЯБэжаПДЃЌгЩгкИїМвЙњВњЕФPD-1СЦаЇВюОрВЂВЛДѓЃЌетОЭЕМжТИївЉЦѓжЎМфБШЦДЕФОЭЪЧЪЪгІжЂЕФПЊЭиЫйЖШвдМАКѓајЯњЪлФмСІЁЃгЩгкбаЗЂНјЖШТфКѓМгЩЯЯњЪлЭХЖгЖЏЕДЃЌ2021ФъФъБЈЯдЪОЃЌPD-1ЬиШ№ЦеРћЕЅПЙШЅФъгЊвЕЪеШыЙВМЦ4.12вкдЊЃЌЭЌБШЯТНЕ58.96%ЃЌЯрНЯгкЦфгр3ПюОКЦЗДцдкЪ§СПМЖЕФВюОрЁЃ

ЁЁЁЁЖјдк2022ФъЧАШ§ИіМОЖШжаЃЌО§ЪЕЕФЭивцЯњЪлЖюЗжБ№ЮЊЃК1.1вкдЊЁЂ1.88вкдЊЁЂ2.18вкдЊЃЌЧАШ§МОЖШНіНіЯњЪл5.15вкдЊЃЌЧв3МОЖШЛЗБШдіЫйУїЯдЗХЛКЁЃдЄМЦШЋФъЛђвВОЭдк8вкзѓгвЁЃЧвВЛТлOKСНвЉЃЌОрРыаХДяЁЂКуШ№ЁЂАйМУЕШЙњВњPD-1ШЅФъЕФЯњЪлЖювВгаОоДѓВюОрЁЃ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌаТв§НјЕФЯњЪлИКд№ШЫРюДЯШЯЮЊЭивцЕФЮДРДЧБСІдк“ПЊЗЂаТЪЪгІжЂ+зїЮЊЪѕКѓИЈжњ/ЮЇЪжЪѕЦквЉЮяПЊЗЂ”ЩЯЃЌЕЋЪЧЖдееЫФДѓЙњВњPD-1ЕФСйДВНјеЙЃЌГ§аХЕЯРћЕЅПЙЭтЃЌИїМвЕФЪЪгІжЂЕФЦЬХХОљЮЊЫЋЮЛЪ§ЃЌвВЖМАќКЌВЛЩй“ЪѕКѓИЈжњ/ЮЇЪжЪѕЦк”ЪЪгІжЂЁЃЭивцдкБЧбЪАЉЕШВПЗжЪЪгІжЂНјЖШППЧАЃЌЕЋећЬхЯрВюВЛДѓЃЌЯрЛЅжЎМфЕФОКељШдНЋМЬајЁЃ

ЁЁЁЁЮДРДМИФъШдОЩМФЯЃЭћгкPD-1ЃЌО§ЪЕЩњЮяЕФвЕМЈПжФбгаНЯДѓЦ№ЩЋЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: О§ЪЕЩњЮя