|

相比之下,目前全球市值最高的调味品公司是海天味业,且估值位于相对高位。不难发现,海天味业的高估值背后与业绩增速和盈利能力脱不开关系。2020年之前,海天的营收增速平均在15%以上,营收及利润增速均高于其他公司,被市场预期为公司处于快速成长的通道。而味好美、龟甲万等国际巨头已经进入成熟期,同为主打酱油的龟甲万常年业绩增速不足10%,大多营收的增量来源于对同行业公司的收并购。

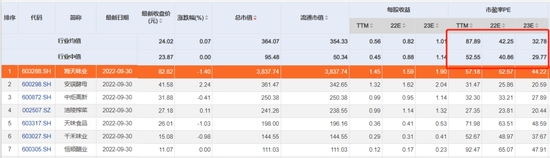

虽然海天味业在全球调味品行业的增速和盈利能力都很出色,但相比光伏、锂电池、白酒等热门板块的业绩常年两位数甚至翻倍的增速还是小巫见大巫。根据9月30日收盘的申万三级行业分类中269个细分领域来看,酱油所处的“调味发酵品”相对估值PE(TTM)为50.78倍,处于第28位(前10%),高于稀土的45倍、锂电的42倍、光伏的40倍、白酒的36倍等前期热门板块,当然也远高于食品饮料25-35倍的平均估值水平。

况且目前全球权益市场均出现大幅回调的情况下,国内调味品的PE(TTM)均值和中值仍然高达87.89x和52.55x,也普遍高于全球同行的估值。

前期市场愿意给予海天味业及板块高估值,不仅仅是对业绩增速、集中度空间及盈利能力的高预期;另一方面还有机构抱团股带来的“估值泡沫”。

从半年报机构持仓来看,基金持股占流通股比重仅为2.32%,持股市值占基金净值比为0.037%。截止半年报,共有475 只基金持有海天味业,持股占流通股比为2.32%,持有总市值仅97.27亿,占总市值比重为2.5%。与此同时,从重仓股来看,73只基金持有41.04亿元的市值,持股占流通股比仅不足1%。上证50、食品饮料类指数这类以大市值和行业为标准的基金偏多,仅有31只权益类基金前十大重仓股中出现了海天味业。

可见,机构已经逐渐将海天味业视为成长型股票标的,作为对标行业和上证指数这类被动型基金的常规配置,大概率不会作为机构超配的标的。

03

“双标”风波

在目前的经济状况下,海天味业及其背后的细分行业将大概率进入“估值泡沫”回归阶段,与国际同行业对比,预期国内调味品市场也将进入低速增长的阶段,叠加上游原材料价格上涨和下游需求疲软挤压下,盈利能力承压,仅依靠行业市场集中度提升预期实则很难支撑如此高企的估值,价值回归预期更强。

最后,笔者聊些对于这次海天产品“双标”的观点。

首先,海天味业一直有自己的产品线和品牌定位,争议产品“一品鲜”本身就不是纯酱油类产品,品牌主打的“鲜”必然需要添加剂来满足;同理,看似受益的千禾味业,实则是占了主攻“零添加”酱油的便宜,暂时缓解了市场对食品添加剂的短期焦虑。实际上,海天味业全品类中,零添加酱油占比也不小,毕竟是消费升级场景,作为龙头,必然会重点抢占。

其次,更重要的是,出口与内销“双标”问题不仅停留在产品配料中,而是各国对食品添加剂的标准各不相同,也就是国外对进口产品的标准比国内高。核心还是国内对相关的产品的标准并不完善导致。实际上,企业本质上并没有差别对待的动机,因为产品本身是可以分层的,面对不同消费需求,采用不同的配料与标准,提升本国进口和内销标准才是核心。

不过,这次“黑天鹅”事件,还是会对海天味业多年精心构建的护城河造成一定冲击。

来源:英才杂志 刘超然 共2页 上一页 [1] [2] 搜索更多: 海天味业 |