|

ЁЁЁЁЕМгяЃКДДЮЌЕчЦїУцСйдіЪеВЛдіРћЁЂВњЦЗЕЭЖЫЁЂКЫаФОКељСІШѕЁЂЪаеМТЪЕЭГЩГЄадВюЕШЖржиОгЊРЇОГЁЃгыДЫЭЌЪБЃЌЦфвВДцдкШЫЙЄГЩБОгыгЊЪеМЋВЛЦЅХфЃЌЛЕеЫМЦЬсВЛГфЗжЕШЮЪЬтЁЃдкетжжДѓБГОАЯТГхДЬДДвЕАхЃЌДДЮЌЕчЦїЪЧЗёОПОЙгаУЛгаЭЈЙ§ЙиСЊЗНзЊвЦГЩБОЗбгУЃПгаУЛгаЭЈЙ§ЛсМЦЙРМЦЖдВЦБЈНјаа“УРЛЏ”ЃП

ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК зїепЃКАЂИЪ

ЁЁЁЁНќШеЃЌДДЮЌЕчЦїИќаТеаЙЩЪщЁЃДЫЧАЃЌДДЮЌМЏЭХНЋДДЮЌЕчЦїЗжВ№дкДДвЕАхЩЯЪаЃЌВЂМЦЛЎФММЏ8.19вкдЊЁЃ

ЁЁЁЁДДЮЌЕчЦїГЩСЂгк2013ФъЃЌжїгЊвЕЮёАќРЈБљЯфЁЂЯДвТЛњЁЂЦНАхЕчФдЕШВњЦЗЕФбаЗЂЁЂЩњВњКЭЯњЪлЁЃЪТЪЕЩЯЃЌДДЮЌЕчЦїжївЊВњЦЗЮЊБљЯДЃЌБљЯфЁЂЯДвТЛњЙБЯзСЫГЌ8ГЩЕФЪеШыЃЌЪЧДДЮЌЕчЦїжївЊгЊЪеРДдДЁЃДЫЭтЃЌЦфДњЙЄвЕЮёеМБШНЋНќСљГЩЁЃ

ЁЁЁЁДДЮЌЕчЦїУцСйдіЪеВЛдіРћЁЂВњЦЗЕЭЖЫЁЂКЫаФОКељСІШѕЁЂЪаеМТЪЕЭГЩГЄадВюЕШЖржиОгЊРЇОГЁЃжЕЕУвЛЬсЕФЪЧЃЌДДвЕАхЖдвЕМЈГЩГЄадгавЛЖЈвЊЧѓЁЃдкетжжбЙСІЯТЃЌДДЮЌЕчЦїШЫЙЄГЩБОгыгЊЪеМЋВЛЦЅХфЃЌЪЧЗёДцдкНЋЯрЙиГЩБОЬхЭтзЊвЦУРЛЏБЈБэЯгвЩЃПетЛђашвЊв§Ц№ЯрЙиЗНОЏЬшЁЃ

ЁЁЁЁДњЙЄвЕЮёРЕЭгЏРћЃПдіЪеВЛдіРћ

ЁЁЁЁБЈИцЦкФкЃЌДДЮЌЕчЦїЪЕЯжгЊвЕЪеШыЗжБ№ЮЊ36.85вкдЊЁЂ37.39вкдЊКЭ40.02вкдЊЃЌЭЌБШдіЫйЗжБ№ЮЊ37%ЁЂ1.46%ЁЂ7.02%ЃЛЭЌЦкЙщФИОЛРћШѓЗжБ№ЮЊ1.69вкдЊЁЂ1.48вкдЊКЭ1.24вкдЊЃЌЭЌБШдіЫйЗжБ№ЮЊ193.79%ЁЂ-13.04%ЁЂ-18.52%ЁЃ

ЁЁЁЁПЩвдПДГіЃЌДДЮЌЕчЦїЕФЪеШыЙцФЃОЁЙмдіЫйДѓЗљЗХЛКЃЌЕЋЪЧећЬхЯђЩЯдіГЄЃЌЖјРћШѓШДВЛдіЗДНЕЃЌГЪЯжГідіЪеВЛдіРћЬиеїЁЃ

ЁЁЁЁвЛЗНУцЃЌДДЮЌЕчЦїЕФВњЦЗБОЩэЪєгкЕЭЖЫВњЦЗЁЃДгДДЮЌЕчЦїжївЊВњЦЗЕФЕЅМлПДЃЌЦфБљЯфЁЂЯДвТЛњЕШжївЊВњЦЗЕЅМлжївЊдк1000дЊзѓгвЁЃЮвУЧИљОнЕкШ§ЗНЕчЩЬЦНЬЈЗЂЯжЃЌДѓВПЗжВњЦЗЩѕжСЪлМлЩѕжСвЊЕЭгк1000дЊЁЃ

РДдДЃКеаЙЩЪщ

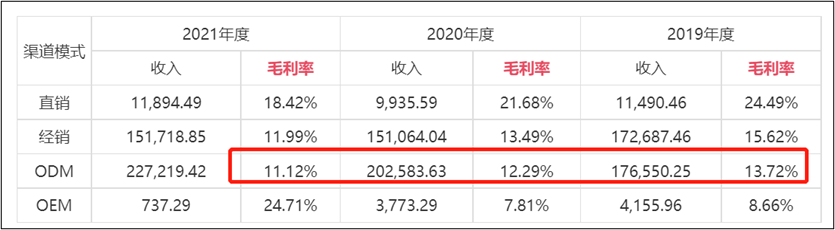

ЁЁЁЁСэвЛЗНУцЃЌДДЮЌЕчЦїЕФвЕЮёФЃЪНЛђОіЖЈСЫЦфгЏРћФмСІВюЁЃДДЮЌЕчЦїЕФДњЙЄвЕЮёеМСьСЫЦфАыБкНЩНЃЌЧвВЛЖЯдкзГДѓЁЃБЈИцЦкФкЃЌЦфODMЪеШыЗжБ№ЮЊ17.66вкдЊЁЂ20.26вкдЊКЭ22.72вкдЊЃЌЗжБ№еМЕБЦкжїгЊвЕЮёЪеШыЕФ48.39%ЁЂ55.15%КЭ58.03%ЁЃжБЯњвЕЮёУЋРћТЪЗжБ№ЮЊ24.49%ЁЂ21.68%ЁЂ18.42%ЃЛЭЌЦкODMвЕЮёУЋРћТЪЗжБ№ЮЊ13.72%ЁЂ12.29%ЁЂ11.12%ЁЃДгЪ§ОнБэЯжПДЃЌODMЕФУЋРћТЪУїЯдЕЭгкжБЯњвЕЮёЃЌОпЬхШчЯТЭМЃК

РДдДЃКеаЙЩЪщ

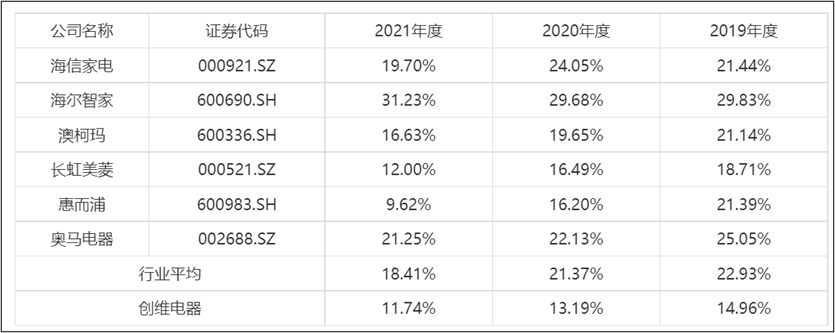

ЁЁЁЁдкетСНДѓвђЫиЯТЃЌДДЮЌЕчЦїЕФзлКЯУЋРћТЪвВВЂВЛИпЁЃБЈИцЦкФкЃЌЙЋЫОзлКЯУЋРћТЪЗжБ№ЮЊ 14.96%ЁЂ 13.19%МА 11.74%ЃЌЕЭгкЭЌаавЕЦНОљжЕЃЌОпЬхШчЯТЭМЃК

РДдДЃКеаЙЩЪщ

ЁЁЁЁГЩБОЗбгУЬхЭтзЊвЦЃПШЫЙЄГЩБОВЛдіЗДНЕ

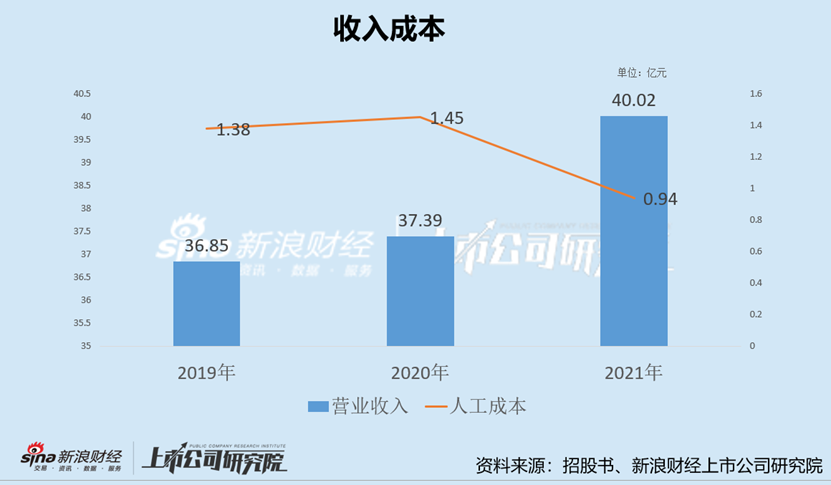

ЁЁЁЁЮвУЧЗЂЯжЃЌДДЮЌЕчЦїШЫЙЄГЩБОгыгЊЪеЙцФЃМЋВЛЦЅХфЁЃБЈИцЦкФкЃЌгЊЪеЗжБ№ЮЊ36.85вкдЊЁЂ37.39вкдЊКЭ40.02вкдЊЃЛЖјЭЌЦкШЫЙЄГЩБОЗжБ№ЮЊ1.38вкдЊЁЂ1.45вкдЊЁЂ0.94вкдЊЁЃПЩвдПДГіЃЌШЫЙЄГЩБОВЂУЛгагыгЊЪеЙцФЃЦЅХфдіГЄЃЌВЛдіЗДНЕЁЃ

ЁЁЁЁПМТЧШЫЙЄГЩБОЕФЭъећадЃЌЮвУЧЭЌЪБвВНЋбаЗЂЁЂЯњЪлЁЂЙмРэЕШЯрЙиШЫдБЕФаНГъЗбгУНјааМгзмЁЃБЈИцЦкФкЃЌДДЮЌЕчЦїЫљгадБЙЄЕФаНзЪЗбгУЗжБ№ЮЊ2.71вкдЊЁЂ2.66вкдЊЁЂ2.25вкдЊЃЌГЪЯжГіж№ФъЯТНЕЧїЪЦЁЃЮЊКЮДДЮЌЕчЦїЕФдБЙЄаНГъгыгЊЪеЙцФЃВЛЦЅХфЃПЪЧЗёДцдкдБЙЄШЫдБМѕЩйШЫОљДДЪеаЇТЪЬсИпЃП ЙВ2вГ [1] [2] ЯТвЛвГ ЫбЫїИќЖр: ДДЮЌЕчЦї |