�������ڣ���ά�����ݽ��˴�ҵ���й��顣��ά�����Ǵ�ά���ű�ϴҵ������幫˾���˴�IPO�Ǵ�ά���Ž���ϴҵ������ʲ�֤ȯ����

��������������ʾ����ά������ϴҵ�����ռ�ʲ����ߣ�����ҵ���ڴ�����������ɱ״̬����˾ҵ���������ƣ�ӯ���»���ͬʱ����ά�������������ʲ���ծ�ʽԳ�����80%���������ͬ�й�˾����ά���ŵ�ˮƽ�������帺ծˮƽ�ϸߵ�����£���ά�������ֱ��ʽ����ƣ����ֽ�ֺ죬�߹ܲ�“ͻ��”��ɣ������ڵ��͵�“����������”ʽ�ʱ�������

������ʵ�ʿ������϶��Ϲ�

�����й�����ʾ����ά������û��ʵ�ʿ����ˡ���ֹĿǰ����ά�����ļ�ӿعɹɶ��Ǵ�ά���š��ƺ�������һ���ж���ʿֱ�ӻ��ӳ��д�ά����46.92%�Ĺɷݣ�����ά����ֱ�ӻ��ӳ��з�����74.69%�Ĺɷݡ�

��Դ���й���

��������ά������û�н��ֹɱ�����ߵĻƺ�����Ϊ��˾ʵ�ʿ����ˡ���˾�ƣ����ݴ�ά���ŵĹ����ļ�������Բ�������ǿ��ʦ���������ߵķ�������飬�ƺ�������һ���ж��˼Ȳ���ͨ�����ֹ�Ȩ���ƴ�ά���ŵĹɶ������������Ҳ����ͨ������ϯλ���ƴ�ά���ŵĶ��»������������Դ�ά����ʵʩ���ƣ������ڴ�ά���ŵ�ʵ�ʿ����ˣ����ƺ�������һ���ж����⣬������һ�ɶ����д�ά���ŵĹ�Ȩ�����ϵͣ����Դ�ά����ʵʩ���ƣ���ά���ż�ӿعɵ���ά����Ҳ��¶������ʵ�ʿ����ˡ����ϣ���ά���Ų�����ʵ�ʿ����ˣ���ά���������ʵ�ʿ����ˡ�

������ά������Ϊ��˾������ʵ���˵������Լ���Ϊ����ӿعɹɶ���ά����û��ʵ�ʿ����ˣ��ʴ�ά����Ҳû��ʵ���ˡ���������������۷��棩���ƺ�����ʵ�����������ʣ�һ�ǰ���A�ɷ���ά������Ӧ�϶�Ϊ��ʵ����״̬�����ǰ���ʵ��������ʽ��ԭ�ƺ�������һ���ж��˱��϶�Ϊʵ�ʿ����˻����ź�����

�������ȿ�ĿǰA�ɹ�����ʵ�ʿ����˵��϶������ݡ����й�˾�չ������취����84���������й�˾�ش��ʲ���������취����13��֮�涨��A�����й�˾�϶�û��ʵ�ʿ���Ȩ�Ĵ��ڣ�Ӧͬʱ��������������������һ����Ȩ�ṹ��ɢ�������ڳֹ�50%���ϵĿعɹɶ���������������ʵ��֧�乫˾�ɷݱ���Ȩ����30%������������������ɶ������ƹɶ������ģ��������������ƶ��»���壩�ɶ�����һ���ж�Э�飻�������������¡���������Ա��֧�乫˾�ش����;�Ӫ���ߡ�

������ͬʱ��������6�������⣬ͬʱ���ڹ�˾��ʵ������������ſ��Եó���˾”������ӵ�й�˾����Ȩ���˻��߹�˾����Ȩ�Ĺ��������ж�”������˾��ʵ�ʿ����ˡ�

�����Ӵ�ά������ʵ�������������ʵ��֧�乫˾�ɷݱ���Ȩ����30%�������������չɶ����Գ��ʽ��ռע���ʱ��ı������㣬�ƺ�������һ���ж��˼�ӳ��д�ά����35.04%�ı���Ȩ��

������Σ���ʵ��������ʽ�ĽǶȷ�������ά��������Ӧ���ƺ�������һ���ж�����Ϊʵ�ʿ����ˡ���ΪĿǰ��ά�����Ķ��»��У�8�����´���봴ά������أ�����4���������ܾ����������أ�����������ǻƺ����ĵ����ɽ���

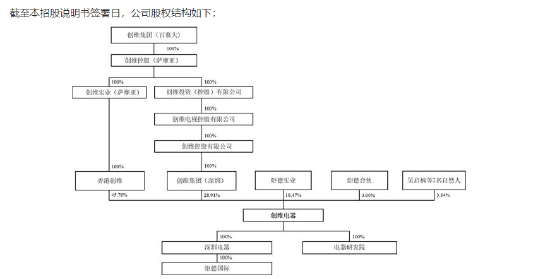

����Ŀǰ����ά�����Ķ��»���8�����£��ֱ�Ϊ����֦�����³���������骣������ܾ�������Ӧһ�����־����������θ��ܾ����������нܣ����������������������������������������� ����֦���־���������Ϊ��ά���ţ����ڣ���Ӧһ������������������Ϊ��۴�ά���������˵������˽�Ϊ���ʵҵ��

������ά���ţ����ڣ�����۴�ά�Ŀ��Ʒ���Ϊ��ά���ţ�������һ�붭�������ľ��ʵҵ���Ǻη���ʥ���й�����ʾ�����ʵҵ������2020��8��19�գ��Ǵ�ά����������ֹ�ƽ̨���ھ��ʵҵ����һ���º�ά���ſ��Ƶ�������ͽ����е�23%�Ĵ�ά�����ɷ�ת�ø����ʵҵ��ת�ü۸�δ��¶����Ŀǰ���ʵҵ�ֹɱ���Ϊ18.47%��

��Դ���й���

�������˲�����ǣ��ֹɱ�����Ϊ18.47%�ľ��ʵҵ������4�����£����Ҿ��ʵҵ�ɷݱ������Ǵ�ά���ŶԴ�ά����������ļ�����

����Ŀǰ�����ʵҵ�ijֹɽṹΪ������骡���ﬣ�GU Kenny�� ��֣���䡢���ѽ������������������ܹ��͡��ļ�ֱ�ֹ�69.57%��8.70%��6.52%��4.35%��4.35%��2.17%��2.17%��2.17%���ӹ�Ȩ����������4�����µ��������������������á����ң����ʵҵ�Ĺɶ���Ϊ��ά�����߹ܣ���Щ�߹ܵ���������������骡��ɼ��������Ŀǰ�Ծ��ʵҵ�п���Ȩ��

����������骽��봴ά�������»�����˭������2018��1���� 2020��12���ڼ䣬��ά������3�����£��ֱ�������֦������骡���� ��GU Kenny����2018��1�£���ά���ŶԴ�ά�����ļ�ӳֹɱ���������100%���ǿ��Զ϶��������2020��12��ǰ�ڴ�ά�������»�������������Դ�ά���š�

����2018�꣬��ά���������������Ϊ���£����ú��ߵ��δ�ά�����ܾ������������������˭����Ӧ���Ǵ�ά���ŵĴ�ʼ�ˡ����ɶ��ƺ�����

����2010�꣬����骿�ʼ�봴ά���ź�������ʱ�ƺ������Ǵ�ά���ŵ�ʵ���ˣ��������骽��봴ά�����Ķ�������Ӧ�ǻƺ�����2013�֤꣬��Ტ������ί��ȷָ��������������������й��ƺ�������������й�˾��ά���루��ά���ţ���ͬ��30%���ϵĹɷݣ�ϵ��ά����Ŀعɹɶ��������й����ɷ��漰�й�֤�����йع涨���ƺ�����Ӧ�ñ��϶�Ϊ���ν��ף���ά�����ǻ�����������չ��ˡ�

�����������ƺ���˽��Ҳ������������ʦ���ѵĹ�ϵ������骵Ĺ��������У����ƺ�����Ϊ����ij��ߺ�ѧϰ�İ�������ƣ�“�ƺ������й���ҵ�ҵı�ˣ�”

��Դ������骽�������

����������骿��е���ҵ�ұ��——�ƺ���������2006��7�±�������������Դ�ı���Լ�թƭ���й�˾�ʲ���4����������6�꣬2009��㱣�ͳ�����2012��7���������ڡ�2013�꣬��ά�����ǻ������ʧ�ܣ���Ҫϵ�ƺ����Ǵ�ά���롢��ά����ʵ���ˡ�

��������ʷ������ά���Ŵ���ʵ���˱�Ϊ“��ʵ����”״̬��ֱ��ԭ����Ǽ�ܲ��ŷ����ά�����״ν�ǻ�������Ľ��ס�����ά���ű�Ϊ“��ʵ����”״̬��ά������ν�ǻ��������˳�����ء���ˣ�2013�괴ά���ű�Ϊ��ʵ���˵�״̬�������ⲿ������ʽ�ϵ�ѹ��������������ҵ������չ�Ľ����

�������ϣ��ƺ�������һ���ж��˺ϼƳ��д�ά����30%���ϣ��ɴ�ά�����϶���˾��ʵ�ʿ����˲����Ǻ�������Σ�����ʵ��������ʽ��ԭ�ƺ����Դ�ά����8�����¡�5���Ƕ��������еĴֶ���ʵ����Ӧ�У���Ȼ������ʽ��û�У��ش����Ȩ����˽��ƺ�������һ���ж�����Ϊ��ά����ʵ���˻����Ÿ�������

�����й۵���Ϊ���ƺ�����Ϊ��ά����ʵ���ˣ��䷸���¼���ܻṹ�ɴ˴�IPO��ʵ�����ϰ����Ͼ�2013�괴ά�����״ν�ǻ������ʱ�������¼“���”��

�������ƺ���2012���������ں��Ѿ����˿�ʮ��ʱ�䣬�ƺ����ķ����¼����ʽ���������ṹ�������ϰ��������������Կ��ܻ��IPO�������Ӱ�졣

��2ҳ [1] [2] ��һҳ

��������: ��ά