|

虽然康乃德生物表示基于研究的安全性和有效性结果,将继续推进CBP-307在UC治疗中的进一步临床开发,并且还计划寻求战略合作伙伴,考虑将CBP-307对外授权,以集中资源推动CBP-201的开发。

但市场对康乃德生物此次临床试验的结果并不看好。在临床结果公布的次日,康乃德生物股价出现大幅下跌,报每股0.82美元/股,较前一日收盘价1.94美元/股下跌57.73%。

核心产品冲刺国内上市,造血能力差抑制估值增长

正如上文提到,虽然CBP-307的2期临床试验的12周顶线结果未及预期,但康乃德仍准备就该产品寻求战略合作并对外授权。其目的则是集中资源推动CBP-201的开发。

根据康乃德生物中报披露的最新内容,关于其主要候选药物CBP-201,根据国家药监局药品审评中心(CDE)最近对CBP-201治疗特应性皮炎的中国关键试验的反馈,公司预计将在10月份报告第一阶段16周治疗期的关键数据。

得到数据后,公司计划启动与CDE的讨论,如果结果是积极的,最早将于2024年提交新药申请(NDA),并在中国进行商业上市。

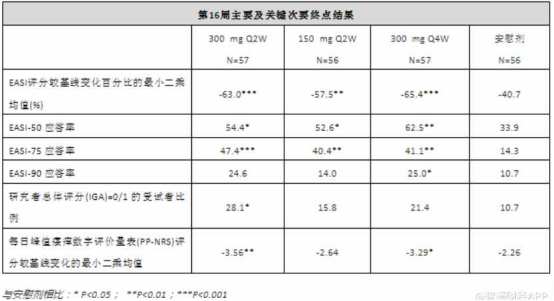

但实际上,在去年11月18日,康乃德宣布CBP-201治疗中重度特应性皮炎的全球二期临床达到主要终点。但由于康乃德当时仅公布了300mg Q2W组达到显著差异,但是并没有披露治疗特应性皮炎的关键疗效指标,即300mg Q4W和150mg Q2W的数据,导致资本市场对于CBP-201的临床试验结果产生质疑,认为其未达到市场预期成为Dupilumab的me-better产品。

虽然在今年的1月5日,康乃德更新了CBP-201三个治疗组(300mg Q2W,150mg Q2W,300mg Q4W)的数据,均达到主要有效性终点,但与Dupilumab的横向对比来看,在Dupilumab的Solo2试验中,其300mg Q2W分组的EASI-50、EASI-75和EASI-90应答率分别为65.2%、44.2%和30%。实际上,CBP-201除了在300mg Q2W剂量组的EASI-75有优势外,其他临床指标的改善程度均不如Dupilumab。并且在代表临床治愈率的IGA 0/1百分比数据上,Dupilumab的剂量组数据也达到36%以上,较CBP-201更高。

也就是说,在不少市场投资人眼中,CBP-201的II期临床数据并不能较竞品更佳,其FDA获批存在一定悬念。

但在面对国内市场的中国亚组人群数据分析中,相对于整体研究人群,中国亚组人群(n=32)在基线时EASI评分的中位数更高、IGA评分=4的比例更高、BSA皮肤受累面积更大,尤其在300mgQ4w的剂量组数据上有显著提升。简言之,中国亚组人群中入组的患者数据,显示出CBP-201有更大的治疗获益,这无疑有助于该产品在国内的获批。

而且从目前披露的策略来看,显然康乃德生物也想依托CBP-201的中国亚组人群数据争取在国内实现快速上市,尽早实现商业化。这与未盈利生物医药企业面临的现状和康乃德自身的现金储备有一定关系。

从宏观角度来看,当前一级市场对于生物医药赛道的投资正趋于保守,如果这种情况持续被强化,那么大部分未盈利上市药企的融资窗口将不断趋紧,让缺乏“造血能力”的未盈利生物医药公司压力倍增。

实际上,未盈利生物医药企业的压力主要来自于自身高额的创新研发投入。以港股市场为例,据此前集中披露的2021年年报,港股市场有8家biotech的现金不足以维持2.5年以上的研发投入,其中4家撑不过2年的研发投入。也正是在巨额研发投入下,部分港股18A企业亏损情况较为严重。

目前康乃德生物的现金储备与净亏损额比率约为3.56。虽然这并不意味着公司真实的存续支撑时间,但根据公司规划首款产品的上市时间约在2024年,其时间紧迫性依然存在。而提升造血能力或成为康乃德生物当下实现估值进一步增长的关键。(来源:智通财经APP) 共2页 上一页 [1] [2] 搜索更多: 康乃德 |