|

作为一家总部位于南京的家居企业,我乐家居从未掩饰对于南京及华东等一二线城市精装修房市场的依赖。这一点,从大宗业务可见一斑。以2020年上半年财报为例,即使疫情在肆虐,当期,我乐家居的大宗业务同比增速依然高达84.0%。

不过随着房地产寒冬到来,众多房企纷纷暴雷,我乐家居也受到致命影响,除了上文提到的计提信用减值增多以外,我乐家居的大宗业务也开始萎靡。

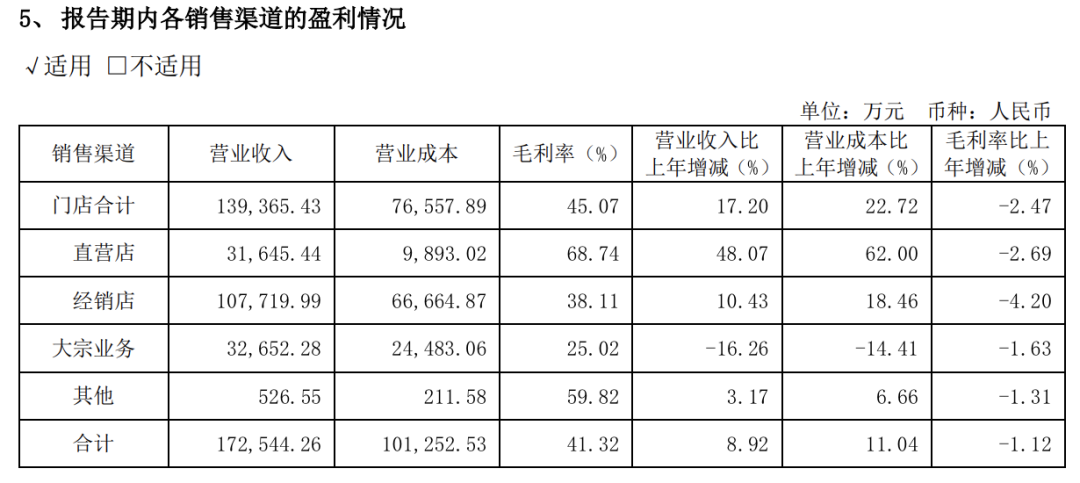

财报显示,2021年,我乐家居的大宗业务营收3.27亿元,同比下跌16.26%,毛利率同比下跌1.63%。

图源:我乐家居

在财报中,我乐家居表示,未来公司将“将控制规模、防范风险和优化客户结构作为工作重心,主动降低大宗业务的直营业务占比,大力发展工程经销商全现金业务”。由此来看,我乐家居未来希望减轻房地产的依赖。

03

靠“借钱”求扩张

其实即使没有房地产暴雷,我乐家居也有足够的动力探索经销、直营的业务模式,因为后两者的毛利比前者高出不少。

财报显示,2021年,我乐家居大宗业务的毛利率仅为25.02%,经销和直营的毛利率则分别为38.11%以及68.74%。

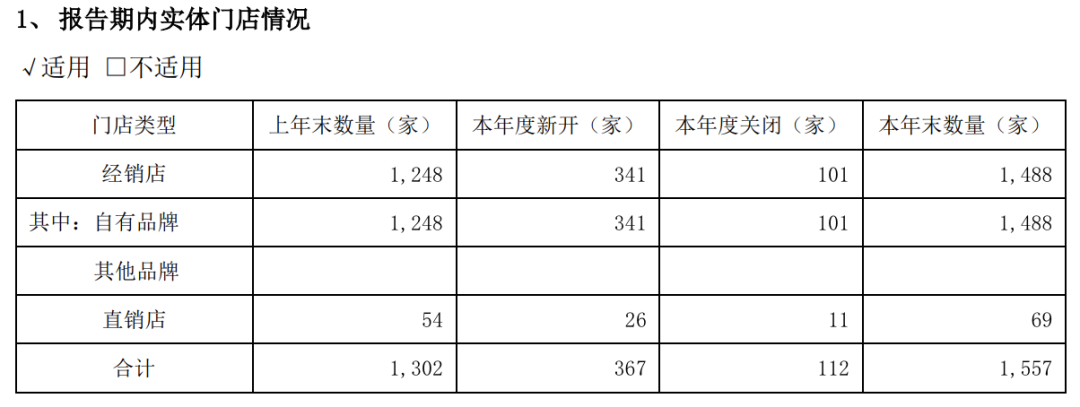

在此背景下,我乐家居开始了扩张之路。2021年,我乐家居直营店、经销店合计增加新店367家,作为对比,2020年,这一数字还仅为95家。整体来看,截止2021年末,我乐家居共拥有1557家门店,同比增长19.59%。

图源:我乐家居

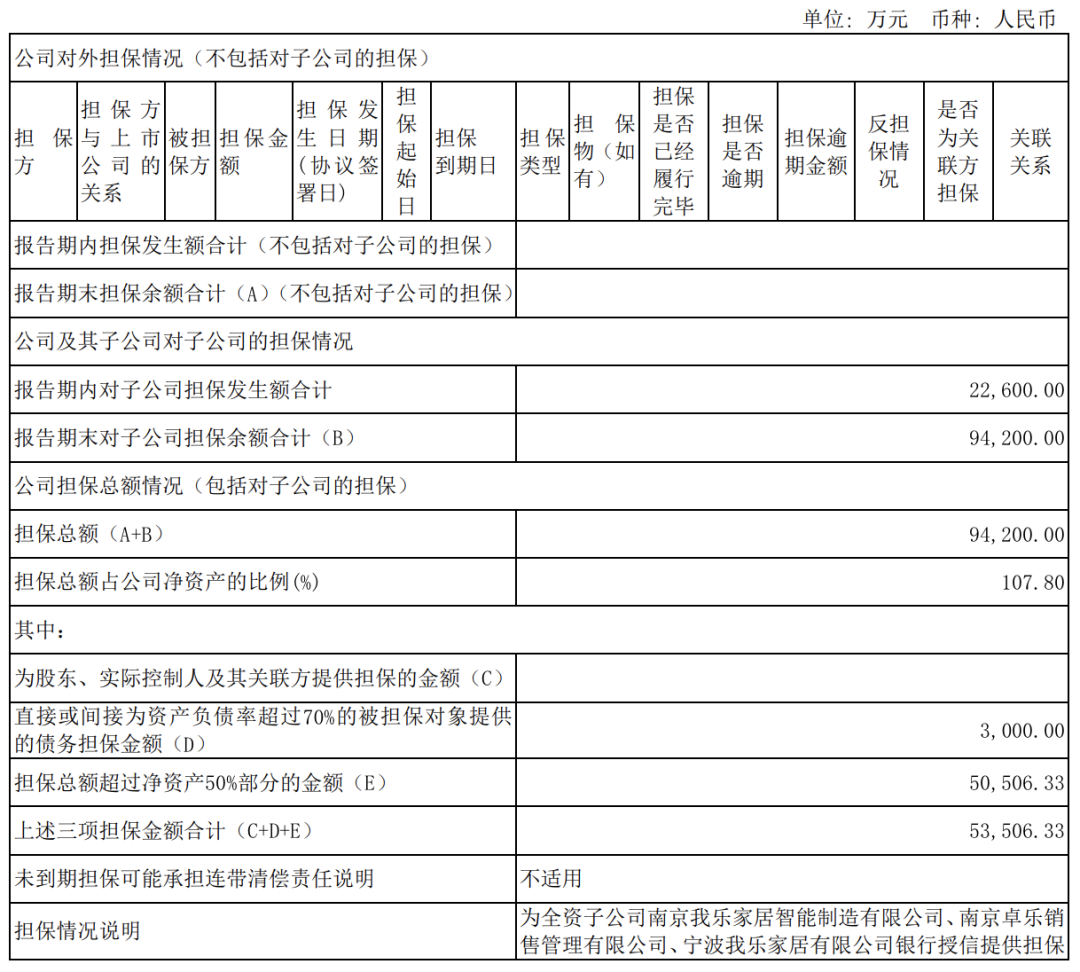

不过不能忽视的是,我乐家居的扩张之路并不是建立在健康的现金流之上,而是靠“借钱”维持的。

财报显示,截止2021年末,我乐家居及控股子公司的担保总额为9.42亿元,占公司净资产的比例为107.8%。而证监会有明确规定,上市公司对外担保的总额,不得超过最近一个会计年,合并会计报表净资产的50%。

图源:我乐家居

不止如此,截止2021年末,我乐家居的总负债高达15.45亿元,资产负债率高达63.9%。作为对比,2019年时,我乐家居的资产负债率仅为30%左右。这也使得我乐家居的利息支出高居不下。2021年,我乐家居的利息支出达到了0.11亿元,几年前,这个数字的规模还仅为百万元左右。

我乐家居借钱求扩张的核心逻辑,或许是希望快速推动毛利率高的直营店、经销店落地,以求在长线上获得不俗的财务回报。

但是结合财报来看,或许是因为太追求速度,我乐家居的直营店、经销店毛利率却有下探的趋势。财报显示,2020年-2022年,我乐家居直营店、经销店的毛利率分别下跌0.57%、1.61%以及2.69%、4.2%。

不过我乐家居似乎并没有停下来精细化运营现有门店的打算。财报显示,我乐家居“制定了‘三年千店倍增’的新目标,将利用3-5年的时间,推动业务翻倍扩盘”。按计划来看,2022年,我乐家居还有300家新门店要铺设。

快速扩张固然可以立竿见影地提振我乐家居的营收规模,但是却也可能降低其利润率,出现增利不增收的现象。

面对我乐家居的“三年千店倍增”战略,资本市场早已持观望态度。截止2022年8月12日手办,我乐家居的股价仅为7.83元/股,相较于2020年8月14日,也就是两年前17.21 元/股的高点,下跌了54.5%。

未来我乐家居如果想挽回投资者的信心,除了要解决房企暴雷的问题,更重要的,还是要提升直营店、经销店的毛利率。

来源:财经无忌 宁雯 共2页 上一页 [1] [2] 搜索更多: 我乐家居 |