|

事实上,过去几年,由于受到行业因素的影响,金地集团的销售增长幅度波动颇为明显。一方面,在突破千亿之后基数变大,增长幅度难以保持。另外2018年和2020年,受到去杠杆政策和疫情的影响,金地集团的销售增长率均同比下跌了10%以上。

一位研究机构高管指出,2017年前后,金地选择性地进入了一些三四线城市,但这些年公司大力将自己的布局往一二线回调,这期间肯定会有一个过度阶段去消化三四线的土储,所以销售业绩可能会出现平滑的增速向下。

在投资方面,金地集团也走过不少弯路。克而瑞报告指出,在2015年前,金地投资节奏并不稳定,投资销售比大幅波动,在市场火热时高价拿地,在地价低迷时错失低价良机,直至2016年步入千亿房企之列后才找到适合自身发展的拿地节奏。

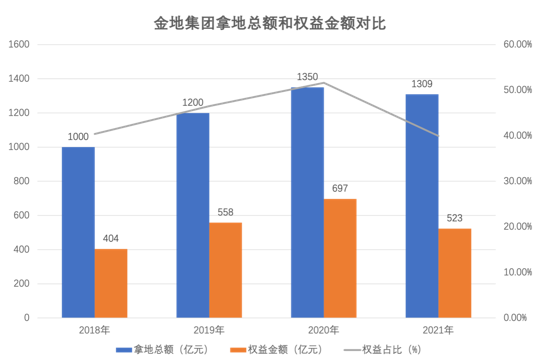

然而需要注意的是,近年来,金地集团土储权益在持续走低。2018年-2021年,金地集团拿地总额攀升至1000亿元、1200亿元、1350亿元、1309亿元,对应权益投资额约为404亿元、558亿元、697亿元、523亿元,但对应的权益占比只达到40.4%、46.5%、51.6%、39.95%,低于行业平均水平。

土储权益走低一般是由于房企加大项目合作开发力度。合作开发是前几年大环境下房企扩张规模的利器,前述机构高管对此表示,房企选择合作开发部分是出于在快周转的模式下对业绩的诉求,“比如在陌生城市拿地,但房企靠自己操盘未必能做好”,另外就是在高等级城市可以和合作方一起分摊风险。

不过,如果土储权益走低的趋势持续,叠加土地、建安等成本的上升以及刺激销售的促销手段让利,在一定程度上则会影响企业营收和利润增长,尤其是侵蚀盈利性指标。

财报数据显示,2018年-2020年,金地集团少数股东权益占全部股东权益比例持续增长,分别为30%、34%和39%,2021年突破40%的档位。而归母净利润则分别为80.98亿元、100.8亿元、104亿元和94.1亿元,同比增长率为18.35%、21.41%、3.2%和-9.5%,对应公司的归母净利润率分别为15.97%、15.89%、12.38%和9.48%。

因此不难理解前述二级市场对于“金地集团和民企合作项目需要纾困”传闻的消极反应。不过根据金地集团管理层的介绍,公司从去年就开始梳理合作项目开发情况,对于小部分出险合作方已经进行股权收购。

据公司统计,合作伙伴中已出险的有26个项目,涉及货值达369亿,占公司未售货值比例仅4%,涉及金地权益货值135亿。“26个风险项目已经处于尾盘或交付的项目有5个,处于正常经营期已经度过项目峰值不需要资金投入的有16个,折价收购的有4个,仅剩一个项目还在与出险合作方进行洽谈,涉及合作资金约5个亿,对公司影响较小。”金地集团管理层表示。

据了解,今年金地集团拿地预算大幅收缩,前7月拿地金额约81亿。一位金地内部人士表示,公司还是会考虑项目合作的方式,但是在选择合作方时会优先考虑国企,也不会执着于做大股东控盘还是做小股东参股。此外,金地集团内部投资标准管控严格,净利率要求约10%,IRR约20%。

来源:新浪财经 徐苑蕾 共2页 上一页 [1] [2] 搜索更多: 金地集团 |