|

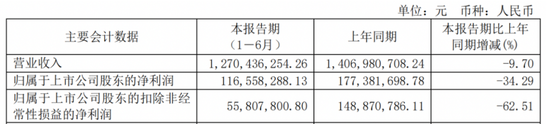

江山欧派2022年上半年业绩数据

大比例应收账款待计提

如江山欧派在年中报中所述,营收账款账期延长是导致其上半年净利润下降的主要原因之一。根据半年报,江山欧派2021年上半年的应收账款明显增加,从2021年底的9.41亿元增长至2022年上半年的11.71亿元,坏账准备也从2021年底的1.81亿元增长至2022年上半年的2.34亿元。

其中,恒大地产带来的影响最大。信息显示,自2012年工程渠道业务刚起步阶段,前者便是江山欧派的工程大客户。2017年二者签署《战略合作框架协议》,承诺2017至2019年期间恒大地产向江山欧派采购总额不少于10亿元,2017至2021年一想采购总金额约20亿元。

数据显示,2017至2019年,二者之间实际发生销售额11.57亿元,2017年至2021年6月发生销售额20.75亿元,合作协议内容基本完成。2020年报显示,恒大地产在江山欧派前五大客户排第二位,占当期营业收入比达20.6%。

但大额的销售金额迅速成为江山欧派的大隐患。公开信息显示,截至2021年12月31日,江山欧派持有恒大集团及成员企业的应收账款合计7.14亿元。其中,应收票据6.62亿元,逾期应收票据4.66亿元;应收账款0.52亿元,逾期应收账款0.49亿元。

据江山欧派2022半年报显示,因部分房地产公司出现财务困难,以及企业票据出现逾期违约风险,江山欧派合计计提准备达1.84亿元。

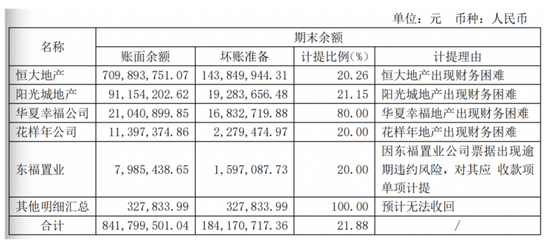

而截至今年上半年末,恒大地产应收账面余额仍高达7.10亿元,江山欧派对此计提比例仅为20.26%,对花样年、阳光城和东福置业的计提比例亦在20%左右,计提比例均较低。

根据目前房地产市场的现状,后续应收账款转成坏账的可能性仍然很大,这意味着江山欧派的业绩受坏账的影响可能会持续。

值得一提的是,在半年报中,江山欧派提及两个重大诉讼、仲裁事项,分别要求被告支付未兑付商业汇票、拖欠的货款及违约金等,合计金额约4.84亿元。但截至2022上半年,上述部分案件仍在审理中,尚无重大后续进展。

江山欧派2022上半年按单项计提坏账准备

零售渠道单店营收大幅下滑

除工程大客户接连爆雷带来的业绩影响外,地产行业的整体下行,也迫使江山欧派推动营销变革,调整销售结构,削弱原来毛利较高的直营工程渠道,发力零售经销商的拓展。

在此之前,江山欧派对零售渠道并不重视,零售渠道营业收入增速较慢。数据显示,2015年,公司经销门店数为585家,到2019年,经销门店数量也仅602家,4年门店数量增长有限。而从营收贡献来看,2019年,公司门店渠道实现营业收入2.19亿元,同比下滑26.16%。根据招股书数据,江山欧派在2015年门店收入已达2.81亿元。

江山欧派在2019年报中陈述下一年年度目标时表示,要“经销商渠道下沉”,拓展零售渠道。2020年报披露,公司的经销门店合计仅为670家,到2021年底,经销门店数已升至13000家。截至2022年上半年,公司已拥有各类加盟经销商20000余家。

经销商数量的快速增加,源于经销商模式的变革。信息显示,江山欧派取消了独立代理的专卖店模式,推广门店经销商、家装经销商(即家装公司)同步开拓的业务模式。

但经销商带来的营收增速,远不及门店数量增速。数据显示,2020年,江山欧派零售渠道实现营业收入2.47亿元,同比增长12.95%;2021年,经销商渠道实现营业收入6.93亿元,同比增长180.57%,而同期的门店数量同比增速远高于此。

分析认为,近年整个木门线下经销渠道销量下滑,为行业普遍现象。如果测算江门欧派的单店收入,可以看出下滑明显。数据显示,2017年,公司单店平均收入为48.18万元,2019年降至36.33万元,到2021年,该数值降至5.33万元。

为拓展渠道,江山欧派的推广费用近年增幅较大。年报数据显示,2021年,该公司销售费用为2.64亿元,同比增长48.42%。今年上半年,公司销售费用为1.70亿元,再次同比大幅增长35.41%。

受成本支出大幅增长影响,江山欧派经销商渠道的毛利率也出现下降,2021年公司经销商渠道毛利率为21.83%,同比降2.36%。同行业中,梦天家居和千川木门的毛利率均超过30%。

来源:投资时报 研究员 罗艺 共2页 上一页 [1] [2] 搜索更多: 欧派 |