|

ЎЎЎЎФшЗ©¶Ф¶ДРӯТй

ЎЎЎЎёщҫЭХР№ЙКйЈ¬З§ДкЦЫіЙБўУЪ1999ДкЈ¬УЪ2020Дк7ФВХыМеұдёьОӘ№Й·ЭУРПЮ№«ЛҫЎЈЎ¶Н¶ЧККұұЁЎ·СРҫҝФұЧўТвөҪЈ¬2004ДкЦБ2020ДкЖЪјдЈ¬ёГ№«ЛҫАъҫӯБЛ5ҙО№ЙИЁЧӘИГәН10ҙОФцЧКЎЈ

ЎЎЎЎҙУ№ЙИЁҪб№№АҙҝҙЈ¬З§ДкЦЫөДКөҝШИЛОӘВҪНӯ»ӘәНВҪЙЖұ󣬶юИЛОӘёёЧУ№ШПөЈ¬әПјЖҝШЦЖ№«Лҫ86.38%өД№Й·ЭЎЈҙЛҙО№«ҝӘ·ўРР№ЙЖұНкіЙә󣬶юИЛНЁ№эНӯ»ӘН¶ЧКҝШЦЖ№«Лҫ56.27%№Й·ЭЈ¬ВҪЙЖұуЦұҪУіЦУР8.14%№Й·ЭЎЈ

ЎЎЎЎЦөөГТ»МбөДКЗЈ¬2018Дк9ФВёГ№«ЛҫФцЧККұЈ¬КөјКҝШЦЖИЛВҪНӯ»ӘЎўВҪЙЖұуУлН¶ЧК»ъ№№УАИрН¶ЧКЎўёҙәгН¶ЧКј°ЛјГАН¶ЧКЗ©КрБЛЎ¶ФцЧКРӯТйЦ®І№ідРӯТйЎ·ЎЈРӯТйДЪИЭ°ьАЁ¶Ф2018ДкЎў2019ДкЎў2020ДкөДТөјЁҪшРРФј¶ЁЈ¬ИфКөјКОҙНкіЙ¶ФУҰТөјЁЈ¬ФтЗ§ДкЦЫКөҝШИЛҪ«ТФ№ЙИЁ»тХЯПЦҪрРОКҪҪшРРЕвё¶Ј»Н¬КұЈ¬Л«·Ҫ¶ФЙПКРКұјдҪшРРБЛФј¶ЁЈ¬ИфОҙНкіЙЈ¬ФтЗ§ДкЦЫКөҝШИЛҪ«ҪшРР№Й·Э»Ш№әЈ»УАИрН¶ЧКЎўЛјГАН¶ЧКј°ёҙәгН¶ЧКПнКЬУЕПИИП№әИЁЎўЛжКЫИЁөИЎЈ

ЎЎЎЎҪШЦБёГ№«ЛҫХР№ЙЛөГчКйЗ©КрИХЈ¬КөҝШИЛУлЛјГАН¶ЧКЎўёҙәгН¶ЧКЗ©КрөДМШКвРӯТй»т°ІЕЕҫщТСНкИ«ЎўУРР§ЦХЦ№Ј»ө«КөҝШИЛУлУАИрН¶ЧКЗ©КрөДМШКвРӯТй»т°ІЕЕЦРЈ¬іэУл№Й·Э»Ш№әЗлЗуИЁПа№ШөДМхҝоЦ®НвөДЖдЛыМхҝоҫщІ»ҝЙі·ПъөДЦХЦ№Ј¬№Й·Э»Ш№әИЁДҝЗ°ТСҙҰУЪЦХЦ№ЧҙМ¬ЎЈХвТІТвО¶ЧЕОҙАҙИзёГ№«ЛҫЙПКРК§°ЬЈ¬Ҫ«ҙҘ·ўҝШ№Й№Й¶«ЎўКөјКҝШЦЖИЛКХ№әУАИрН¶ЧКЛщіЦ№«Лҫ№ЙИЁөДТеОсЎЈ

ЎЎЎЎіҘХ®ДЬБҰҪПИх

ЎЎЎЎБнНвЈ¬УЙУЪЧФУР№Өі§ҫщТэҪшЧФ¶Ҝ»ҜЙъІъПЯЈ¬Н¶ЧКҪр¶оҪПҙуЈ¬З§ДкЦЫЦчТӘНЁ№эТшРРҪиҝоЎўИЪЧКЧвБЮөИХ®ОсИЪЧК·ҪКҪіпјҜЧКҪрЈ¬өјЦВұЁёжЖЪДЪёГ№«ЛҫІЖОс·СУГВКҪПёЯЎЈ

ЎЎЎЎұЁёжЖЪёчЖЪД©Ј¬ёГ№«Лҫ¶МЖЪҪиҝоУа¶о·ЦұрОӘ2.20ТЪФӘЎў2.74ТЪФӘЎў4.17ТЪФӘЈ»ІЖОс·СУГ·ЦұрОӘ2332.88НтФӘ3076.66НтФӘЎў3051.93НтФӘЈ¬ИэДкәПјЖ8461.47НтФӘЈ¬¶шЖд№йДёҫ»АыИуИэДкәПјЖТІҪцОӘ2.84ТЪФӘЈ¬ТІҫНКЗЛөЈ¬ИэДкПВАҙЈ¬ЖдІЖОс·СУГХј№йДёҫ»АыИуөДұИЦШТСҪУҪьИэіЙЎЈ

ЎЎЎЎЖдЦРЈ¬АыПўЦ§іцКЗЗ§ДкЦЫІЖОс·СУГЦРЧоҙуөДІҝ·ЦЈ¬·ЦұрОӘ2304.56НтФӘЎў3067.62НтФӘЎў3049.13НтФӘЎЈХвөјЦВёГ№«ЛҫөДІЖОс·СУГВК·ЦұрОӘ1.18%әН1.39%Ўў1.03%Ј¬Ф¶ёЯУЪН¬РРТөЖҪҫщЛ®ЖҪөД0.41%Ул0.28%Ўў-0.21%ЎЈ

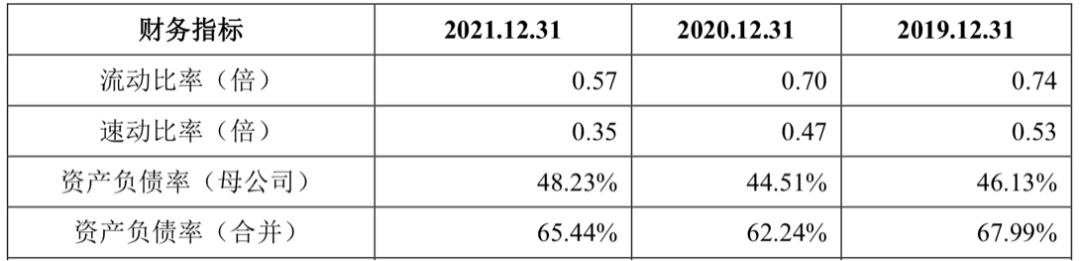

ЎЎЎЎЎ¶Н¶ЧККұұЁЎ·СРҫҝФұ»№ЧўТвөҪЈ¬З§ДкЦЫіҘХ®ДЬБҰЧЬМеөНУЪН¬РРҝЙұИ№«ЛҫЖҪҫщЛ®ЖҪЎЈ

ЎЎЎЎХР№ЙКйПФКҫЈ¬ұЁёжЖЪДЪёГ№«ЛҫБч¶ҜұИВК·ЦұрОӘ0.74Ўў0.7Ўў0.57Ј»ЛЩ¶ҜұИВК·Цұр0.53Ўў0.47Ўў0.35Ј¬ҫщөНУЪН¬ТөҝЙұИ№«ЛҫЖҪҫщЛ®ЖҪЎЈФЪҙЛЖЪјдН¬РРТөҝЙұИ№«ЛҫБч¶ҜұИВКөДЖҪҫщЦө·ЦұрОӘ2.62Ўў2.02Ўў1.84Ј»ЛЩ¶ҜұИВК·ЦұрОӘ1.49Ўў1.31Ўў1.17ЎЈ

ЎЎЎЎІўЗТЈ¬ұЁёжЖЪДЪёГ№«ЛҫЧКІъёәХ®ВКТ»ЦұО¬іЦФЪ60%ТФЙПЈ¬·ЦұрОӘ67.99%Ўў62.24%Ўў65.44%Ј¬¶шН¬РРТөҝЙұИ№«ЛҫЖҪҫщЦө·ЦұрОӘ34.69%Ўў40.18%Ўў42%Ј¬ЖдЧКІъёәХ®ВКТӘёЯУЪН¬РРҝЙұИ№«ЛҫЖҪҫщЦө20%ТФЙПЎЈ

ЎЎЎЎЗ§ДкЦЫ¶ФҙЛ»ШУҰіЖЈ¬ЦчТӘКЗУЙУЪН¬РРТөҝЙұИ№«ЛҫТСЙПКРЈ¬ЧКІъҪб№№өГТФёДЙЖЈ¬іҘХ®ДЬБҰҙу·щМбЙэЈ¬¶ш№«ЛҫЦчТӘТААөТшРРҙыҝој°ЖұҫЭМщПЦөИ·ҪКҪИЪЧКЎЈ

ЎЎЎЎЗ§ДкЦЫЦчТӘіҘХ®ДЬБҰЦёұкЗйҝц

КэҫЭАҙФҙЈә№«ЛҫХР№ЙКй

АҙФҙЈәН¶ЧККұұЁ №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: З§ДкЦЫ |