|

03

行业竞争不断加剧

业绩或存腰斩风险

首先从短期来看,此前抢装潮带来的业绩增长其实是透支了未来需求,目前下游客户风电场开发进度存在大幅放缓的可能。与此同时,行业竞争加剧的态势愈演愈烈。

根据CWEA统计,国内排名前十的风电整机企业新增装机市场份额由2013年的77.8%提高到2020年的91.5%,整体呈现市场集中度提高趋势。在激烈的市场竞争格局下,行业参与者正不断加大研发投入,强化产品质量,同时在价格端也展开着竞争。

三一重能在招股书中明确表示,公司存在发行当年业绩下滑50%的风险。

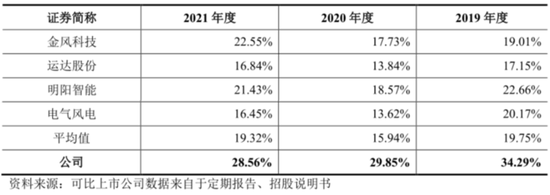

并且,虽然公司毛利率水平目前远高于可比公司均值水平,但并不代表其产品本身拥有巨大优势,而是可比公司历史低价订单有所拖累所至。

风机制造企业通常基于是成本和市场行情,制定销售价格。2017年下半年至2019年初期间,风电行业景气度大幅下行,期间大龙头金风科技和运达股份由于要保持市占率,因此签署了大量低价订单,因此在2019年执行这些低价订单时候大幅拖累了毛利率水平。

三一重能由于当时市场占有率较低,没有保持市占率的压力,因此在行业弱周期的时候签单及执行量较少,因此毛利率维持高位水平。

不过随着行业内其他企业早期订单出清,毛利率已经逐步回升,根据同行业可比公司2021年度财务报告,金风科技、运达股份、明阳智能、电气风电2021年风机销售业务毛利率分别为17.71%、16.46%、19.16%和16.31%,较2020全年提升3.30%、2.85%、2.27%和2.05%。反观三一重能,则在2021年出现了毛利率下滑。

此外,当前陆上风电市场开发逐步完善,预计未来将趋于饱和,而属于蓝海市场的海上风电,其实未来仍有更大发展空间。但三一重能目前风机销售全部面向陆上风电市场,还未涉足海上风电市场,这对于公司长期发展而言也并不是一个好消息。

除此之外,历史遗留的质量问题和财务压力,进一步给公司发展披上了一层迷雾。

04

质量问题仍需追责

资金压力也在突显

目前,公司遗留的历史期质量问题,还在影响当下的业绩表现。

此前,公司是采取了风机组核心零部件自产战略,除叶片、发电机外,还曾经自产过齿轮箱、底架、主控系统、变流器、变桨系统等零部件。2015年、2016年,公司外售风机组装备的自产齿轮箱、自产底架及通过转接法兰连接叶片的轮毂出现故障率提高的情况,从而形成质量问题,给公司带来较多质保支出。

2019-2021年,历史期质量问题(齿轮箱、轮毂、底架质量问题)引致的质保支出金额分别为1.93亿元、1.23亿元、2.12亿元。

并且,三一重能当下资产负债率依旧较高,资金端也有一定的压力。

招股数据显示,公司2019-2021年资产负债率分别为113.76%、84.69%和78.38%,其中2019年资产负债率超过了100%,主要由于公司历史期经营亏损,以及股东除股权投入外,另以债权形式对公司进行资本投入。2020年8月,公司股东将18亿元对公司债权转为股权,公司资产负债率才有所下降,截至2021年12月31日,公司资产负债率仍高达78.38%。

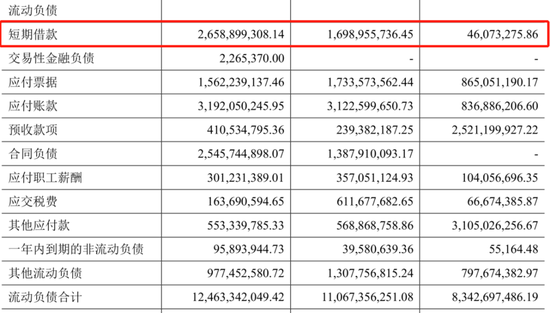

目前公司流动资产合计102.81亿元,较124.63亿元的流动负债总额还有较大的缺口,其中值得注意的是,公司短期借款一项已经由2019年的4607万元增至2021年的26.59亿元。

资产负债表流动负债部分 图/公司招股书

而在另一端的经营现金流方面,公司2019-2021年经营现金净流入分别为25.34亿元、13.69亿元和6.47亿元,呈现大幅减少态势,且在2021年大幅低于当年净利规模。

种种迹象表明,公司资金端的压力也不小,这或许也就是公司此次IPO募集额度中,计划将10亿元用于补充流动资金的原因吧。

来源:全景财经 共2页 上一页 [1] [2] 搜索更多: 三一重能 |