|

����������Ӧ���ǣ���֮���з��������Խϵ͡��������ڣ���֮���з����÷ֱ�Ϊ1874.24��Ԫ��1766.42��Ԫ��1894.64��Ԫ���з������ʷֱ�Ϊ1.97%��1.36%��1.26%����δ����2%��

��������֮�⣬�߶��Ӫ������Ҳʹ����֮�ݵ�ë���ʴ��ڽϵ�ˮƽ���й�������ʾ����֮�ݸ����ۺ�ë���ʷֱ�Ϊ48.55%��48.65%��52.67%��������������ƣ�����ɱȹ�˾����Դ��ڲ�С��ࡣ2021�꣬�����������츣������ۺ�ë���ʷֱ�Ϊ62.30%��59.44%��

�������Ǵ��ԼӴ��ƹ㡢��չ���۴�����Ȼ����Թ�˾ҵ���������ж��ڵĴٽ����ã���“��Ӫ�������з�”���dz���֮�ƣ���������ҵ���ҵ��г������£���֮���з����㣬���ѽ���ר����Ʒ�Ʊ��ݡ�

������֮���ڼ�����������Ԫ��%��

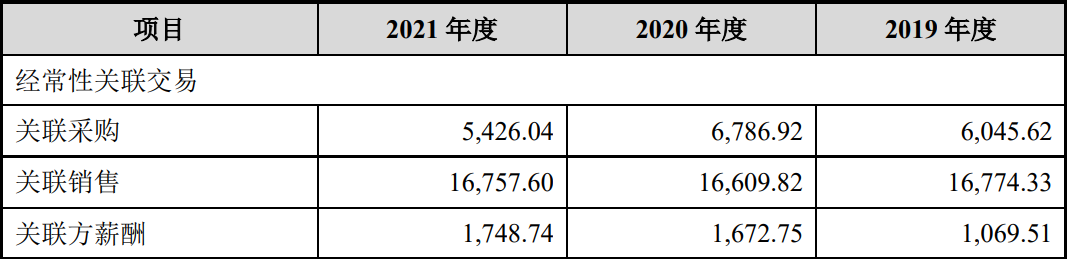

������Դ����֮���й���

�����չ�����������

������֮�ݴ����Ҫ��ԭ���ϡ����Ʒ�Ϳ����Ʒ���ɡ������ڸ���ĩ���ù�˾��������ֵ�ֱ�Ϊ9077.14��Ԫ��2.54��Ԫ��2.86��Ԫ��ռ�����ʲ��ı����ֱ�Ϊ24.52%��45.38%��47.93%��ռ�Ƚӽ�һ�롣

�������ⱨ�����ڣ���֮�ݴ����ת�ʷֱ�Ϊ4.30�Ρ�4.26�κ�2.85�Σ�2021����������½�������ҵ���ģ�IJ�������δ���ù�˾��������ܻ�������ӣ���������г����������˽ϴ�仯������֮�ݽ����ٴ�������͵��۷��ա�

�����й�������ʾ����֮�ݴ������������������̡��������ڣ���֮��������������۽��ֱ�Ϊ1.68��Ԫ��1.66��Ԫ��1.68��Ԫ��ռ����Ӫҵ����ı����ֱ�Ϊ17.65%��12.79%��11.18%��

�����������ڣ�Ϊ����ͬҵ���������ٹ������ף���֮����2021���չ��˱��������55%��Ȩ������������55%��Ȩ��������������55%��Ȩ��̫ԭ������55%��Ȩ�������չ�ǰ��֣�ı�������żѦ��Ӣ���Ʒ����˱��������������������ľ����̣�����Ȫ���Ʒ�����̫ԭ�����ľ����̡�

�����ù�˾������ͬʱ���ǹ�˾�Ĺɶ�����Ҳ������֤������֮���������͡����۹����ԡ�ҵ����ʵ�Ե�����Ĺ�ע��

�������⣬�����չ���ΪҲ�γ��˴�������������2021��12��31�գ���֮�������������ֵΪ7516.46��Ԫ��ռ������ĩ������ĸ��˾�ɶ�Ȩ��ı���Ϊ22.44%��

������δ����۾��á��г���������ҵ�����������ɿ������ⲿ���ط����ش����仯�����±��չ���˾��Ӫҵ���½�������ʹ�ù�˾����������ֵ�ķ��ա�

������֮�ݾ����Թ��������������Ԫ��

������Դ����֮���й���

��Դ��Ͷ��ʱ�� ��2ҳ ��һҳ [1] [2] ��������: ��֮�� |