|

又一家造车新势力正式开启上市之路。6月1日早间,威马汽车向港交所递表,公司创始人、CEO沈晖与王蕾夫妇持股30.82%,雅居乐集团持股6.46%,百度持股5.96%,位居前三大股东。此外,红杉、腾讯、何鸿燊家族、李嘉诚家族等也都是公司股东。

成立于2015年的威马汽车,与蔚来、理想、小鹏同为国内最早一批走出来的新势力。经过几年的发展,蔚小理已先后度过初创时期的“销量关”和“资金关”,正在接近盈亏平衡线,迈过“盈利关”。

而威马汽车在错失先发优势和最佳上市时机后,已深陷行业竞争红海,突出重围似乎正变得愈发艰难。

“盈利关”遥遥无期

盈利能力或盈利前景是拟上市公司是否被投资者看好的重要因素之一,也是新势力在“烧钱”抢占市场后,必须要迈过的一个重要关口。

2019-2021年,威马汽车营收分别为17.62亿、26.71亿和47.42亿元,年度净亏损从2019年的41.45亿元增至2021年的82.05亿元,三年累计亏损近175亿元。

与之形成对比的是,2021年蔚来、小鹏、理想净亏损分别为40.16亿元、48.63亿元和3.22亿元。也就是说,威马销量仅为蔚来和小鹏的一半,但亏损高出一倍,与理想的差距就更大了。

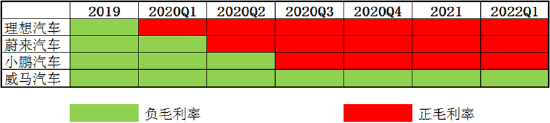

换一个角度,同样能看到差距之大。成立时间相仿的几家新势力,理想汽车在2020年一季度毛利率率先转正,蔚来汽车紧随其后,于二季度转正,小鹏汽车同年三季度也实现转正。

新势力毛利率转正时间对比

而与上述三家新势力颇为一致的盈利能力表现不同的是,威马汽车在今年一季度毛利率仍为-5.1%,至今都未能转正,更与蔚小理10%-20%的毛利率水平相去甚远,掉队之明显可见一斑。

不只是“盈利关”遥不可及,甚至连最基本的“销量关”,威马汽车都难言安全度过。

翻番增长“销量关”仍难过

与蔚小理不同,成立伊始,威马汽车便走上了“自有工厂”的重资产模式。凭借自主可控的产能,2019年,威马共交付16876辆汽车,在造车新势力中排名老二,短暂跻身一线新势力行列。

然而,高光时刻很快过去。

2020年,小鹏和理想先后上市,蔚小理锁定了一线位置,威马汽车销量退居新势力第四;2021年,威马汽车销量4.4万台,尽管同比增速达到96.3%,但销量排名却继续退至新势力第六位,被二线品牌零跑和哪吒超过。

今年前4个月,在疫情和产业链冲击下,蔚小理、哪吒、零跑累计销量均超3万台,传统车企比亚迪、广汽埃安销量更高,而威马汽车则已被同行远远甩到了身后。

研究显示,考虑到造车新势力持续高研发投入和快速拓展销售服务渠道等投入,想要达到盈亏平衡预计需要800亿元的年营收规模。按20万元单车平均售价计算,威马要实现扭亏,年销量需达到40万辆的水平,显然相差甚远。

未来,威马销量能否尽快实现翻身?答案是很难。

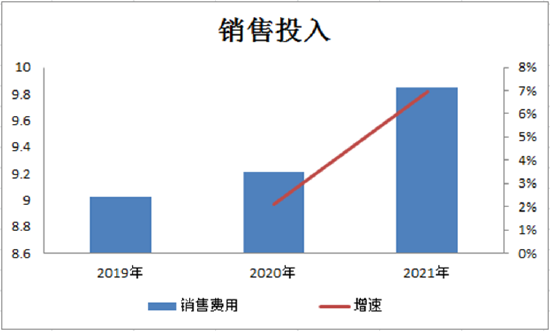

不同于“蔚小理”的直营店销售模式,威马汽车采取经销为主、直销为辅的模式。招股书显示,2019-2021年,威马汽车销售和营销支出都维持在9亿元以上,2021年达到9.8亿元,同比继续增加。三年时间,仅经销商返利,就高达27亿元。

销售费用及增速

与此同时,威马汽车近三年的研发费用分别为8.93亿元、9.92亿元及9.81亿元,2021年研发投入不增反降。 共2页 [1] [2] 下一页 搜索更多: 威马汽车 |